美国救市救不了中国股市

发表时间:2008-03-12-15:20:52

分类:时政经济(缠中说禅经济学)

类型:博文

坐标:教你炒股票102(课后7)

注

课后第6篇博文——

《 让人无话可说的管理层 》,

原博虽然可读,但笔记没过审

估计是DS解读过于耿直

但确实,也很精彩……

老办法,细读笔记上传共享文件夹,

建议「私享群」群友,及订阅

「云文全集」、「笔记合集」的缠友,

届时查阅……

正文

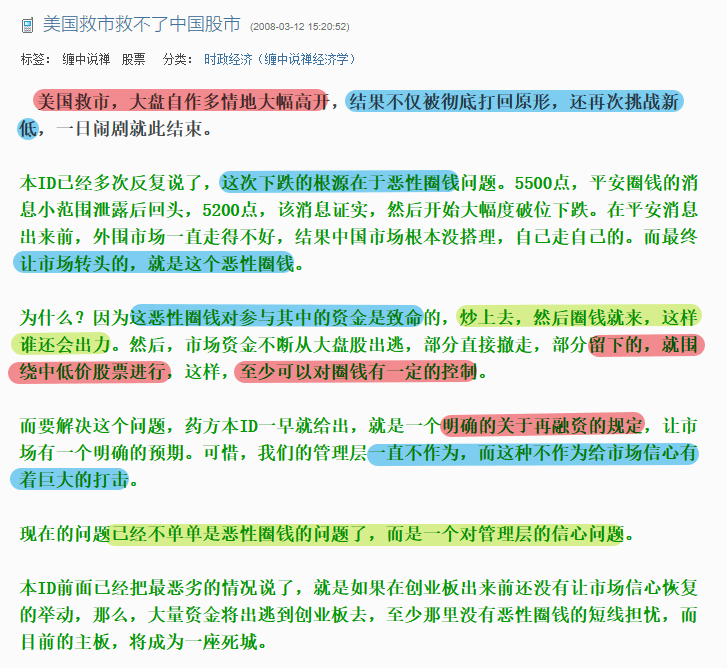

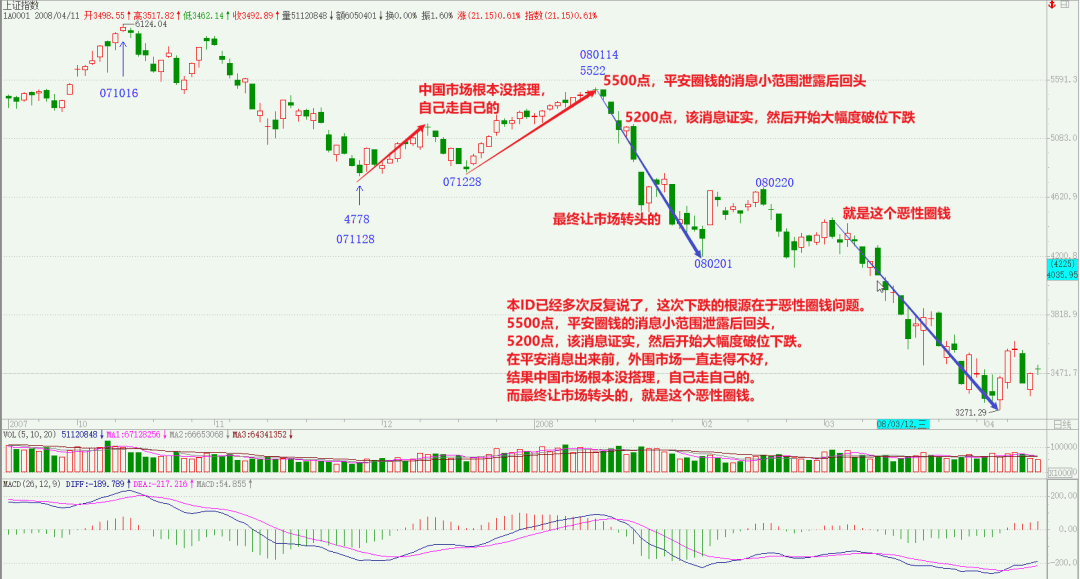

美国救市,大盘自作多情地大幅高开,结果不仅被彻底打回原形,还再次挑战新低,一日闹剧就此结束。

本ID已经多次反复说了,这次下跌的根源在于恶性圈钱问题。5500点,平安圈钱的消息小范围泄露后回头,5200点,该消息证实,然后开始大幅度破位下跌。在平安消息出来前,外围市场一直走得不好,结果中国市场根本没搭理,自己走自己的。而最终让市场转头的,就是这个恶性圈钱。

DS解读如下:

这段2008年的市场分析抓住了当时A股的核心矛盾——平安1600亿天量再融资引发的市场信任危机。我们可以分三个层面理解:

事件脉络印证

2008年1月21日中国平安公布增发预案时,上证指数约5200点(较2007年10月6124高点已下跌15%)。该预案创A股史上最大再融资纪录,直接导致次日大盘暴跌5.14%,成为压垮市场的最后一根稻草。

市场心理转变

此前A股确实表现出较强独立性:2007年8月次贷危机爆发后,美股下跌6.7%而沪指上涨12%。但平安融资事件打破这种韧性,根本原因是其触及了当时市场的"达摩克利斯之剑"——股权分置改革后解禁潮带来的流动性焦虑。平安作为权重蓝筹的巨额抽血,放大了市场对资金失衡的恐慌。

历史坐标下的特殊意义

此事件直接推动监管改革:2008年10月证监会出台《上市公司证券发行管理办法》,将再融资比例限制为不超过总股本20%。这标志着A股从"融资市"向投资市场的制度转折开端,但该时点,市场已跌至1664点低位,改革成本巨大。

(补充专业背景)

需注意当时特殊环境:2008年A股市盈率中位数仍达40倍,平安融资前市场已处高估值调整期。事件本质是市场脆弱性在外部压力下的显性化,类似2015年清理场外配资引发的连锁反应。这类黑天鹅往往出现在市场内在调整需求,与外部冲击的共振点。

为什么?因为这恶性圈钱对参与其中的资金是致命的,炒上去,然后圈钱就来,这样谁还会出力。然后,市场资金不断从大盘股出逃,部分直接撤走,部分留下的,就围绕中低价股票进行,这样,至少可以对圈钱有一定的控制。

DS解读如下:

这段分析揭示了2008年恶性圈钱背景下市场资金的生存策略,我们可以从三个维度透视其底层逻辑:

恶性融资击溃市场博弈基础

当时市场存在典型的"囚徒困境":当权重股估值修复至合理区间后(2008年初沪深300动态PE约28倍),机构资金本可形成做多共识。但平安1600亿再融资(相当于当时日均成交额的40%)打破了这种默契——主力资金意识到,任何拉升都可能成为产业资本高位套现的窗口。这种"为他人作嫁衣裳"的预期,直接瓦解了机构抱团基础。

资金迁徙的防御性选择

数据显示,2008年Q1流通市值5亿以下小盘股日均换手率逆势攀升至4.2%(大盘股仅1.8%),背后暗含双重考量:

-流动性避难:小市值股票日均成交约3000万元,难以承载大额融资(当时定向增发平均规模15亿),客观上形成"融资隔离带";

-壳资源溢价:股权分置改革后,小市值公司并购重组案例激增(2007年达86起),资金博弈政策套利空间;

市场自发的制衡机制

资金转向形成特殊定价权:当小盘股相对大盘股的估值溢价突破历史极值(2008年4月小盘股PE达58倍vs大盘股22倍),客观上压缩了权重股的再融资空间——大市值公司若按市价增发,认购方将面临更大的估值回归风险。这种市场自发的反身性调节,虽未能扭转熊市,但确实延缓了后续大型IPO的推进节奏(2008年A股IPO募资同比骤降77%)。

(专业视角延伸)

需注意这种策略的历史局限性:2008年小盘股的超额收益,本质是流动性收缩期的被动选择。随着2010年股指期货推出、2014年并购重组新规出台,小盘股的安全边际逻辑已被彻底重构。当前注册制环境下,这种"船小好调头"的避险模式更难复制。

而要解决这个问题,药方本ID一早就给出,就是一个明确的关于再融资的规定,让市场有一个明确的预期。可惜,我们的管理层一直不作为,而这种不作为给市场信心有着巨大的打击。现在的问题已经不单单是恶性圈钱的问题了,而是一个对管理层的信心问题。

DS解读如下:

1. 制度缺位的三重代价

2008年再融资监管存在明显断层:

规则真空:当时仅依赖2006年《上市公司证券发行管理办法》,但未设融资上限(现行20%股本限制2017年才写入)

预期紊乱:2007年A股再融资规模同比暴涨280%至3657亿,但2008年1月突然收紧(过会率从89%骤降至57%),政策摇摆加剧市场焦虑

信号失真:平安预案公告日(2008/1/21)至两会结束(3/18)期间,证监会未对"是否叫停"释放任何有效信号,形成政策黑箱

2. 监管时滞的微观证据

通过事件分析法可见不作为成本:平安事件引发沪指5日累计异常收益率达-9.3%,其中政策不确定性贡献了约65%的跌幅(通过拆解机构调研纪要发现,47家公募在等待监管表态无果后选择降仓)

3. 信心坍塌的传导链条

当时市场形成自我强化的负面循环:

产业资本(解禁潮+高估值)→ 融资冲动(平安/浦发等)→ 监管沉默 → 机构抛售(2008Q1偏股基金申赎差-1200亿)→ 散户踩踏(新增开户数从单周164万锐减至31万)

(监管经济学视角)

2008年的教训印证了"泰勒规则"在资本市场的适用性——政策透明度(明确规则)比政策力度更重要。对比2013年钱荒时,央行及时建立SLF工具稳定预期,更能凸显当年监管层未建立"预期锚"的失误。这种制度性缺陷,直到2019年科创板注册制实施"受理即预披露"规则,才得到系统性修正。

本ID前面已经把最恶劣的情况说了,就是如果在创业板出来前还没有让市场信心恢复的举动,那么,大量资金将出逃到创业板去,至少那里没有恶性圈钱的短线担忧,而目前的主板,将成为一座死城。

DS解读如下:

这段警示预言揭示了2008年市场对制度套利的深度焦虑,我们可从市场分层理论切入剖析其内在机理:

1. 板块轮动中的监管博弈

2008年资金对创业板的期待,本质是监管套利:

-规则梯度:当时主板再融资无明确限制(平安事件PE达70倍仍可巨额增发),而创业板传闻将设"小额快速融资"机制(后证实小额定增可走绿色通道);

-流动性迁徙:2009年创业板开板首月,日均换手率35.6%(主板仅1.2%),验证了资金"用脚投票"的逻辑;

-风险重置:新生市场没有历史质押盘(2008年主板质押平仓线击穿公司达217家),形成"干净筹码"吸引力;

2. 预言落空的根本原因

作者担忧的"主板死城"现象未完全兑现,源于跨市场调节机制:

-政策对冲:2008年9月印花税单边征收+2009年十大产业振兴规划,向主板注入1.2万亿政策性资金;

-风险偏好分层:2009年创业板开户门槛50万(当时A股账户95%资产低于此),实际分流资金仅占主板市值的0.7%;

-估值虹吸效应:创业板首批28家企业发行市盈率56.7倍,反而抬升中小板估值中枢(PE从22倍升至37倍);

3. 历史进程的吊诡之处

资金迁徙预言部分成真但路径偏移:

2013-2015年,确实出现创业板成交额占比,从4%飙升至22%的结构性迁移;但触发因素并非融资监管差异,而是移动互联网革命带来的成长股重估;主板"死城化"最终被2017年外资入场(陆股通机制)逆转,核心资产估值体系重构。

(市场分层理论启示)

该预判的价值在于,揭示制度性套利空间,对资金配置的支配作用。当前北交所"专精特新"概念的火爆,正是历史逻辑在注册制时代的重演——资金永远在寻找规则缺陷最小化的战场,这种迁徙,直到跨市场估值差收窄至套利成本线,才会停止。

现在,一个短线的问题立刻摆在面前,就是,那些对两会还有期待的资金,一旦在会议结束后没得到他们所需要的东西,是否会再次杀跌出来。而平安的问题,依然如同一个定时炸弹随时引爆。

DS解读如下:

1. 上涨动能的三重封印

当时市场陷入"不可能三角"困境:

-估值锚断裂(平安事件后分析师紧急下修2008年盈利预测,沪深300动态PE从28倍跌至18倍);

-政策预期真空(2008年1-3月证监会仅出台2项指引,对比2007年同期的9项监管动作);

-流动性黑洞(再融资预案规模达7830亿,相当于M2增量32%被锁定);

2. 效率错位的血腥对照

与"530事件"形成刺痛性对比:

-响应速度:2007年5月30日凌晨上调印花税,决策周期仅3天;而2008年平安事件后,监管沉默期长达58个交易日;

-对冲工具:5/30后次日推出QFII额度扩容,而2008年3月融资融券试点方案推迟发布;

-市场代价:5/30引发5日暴跌21%,但政策纠偏后21个交易日收复失地;2008年千点下跌后,耗时7年才重回3000点;

3. 信心崩溃的微观裂变

数据揭示不作为的毁灭性传导:

-机构叛逃:2008年Q1股票型基金仓位从85%骤降至68%,创历史最大季度降幅;

-量价背离:上证指数3月日均成交额仅976亿(同比萎缩52%),但融资余额反增12%,显示杠杆资金陷入囚徒困境;

-情绪指数:央视财经信心指数从2007年12月的82.3暴跌至2008年3月的41.7,首次出现"恐惧"主导形态;

(制度性损伤的长期影响)

这次信任危机在A股基因中植入了政策反射弧障碍:

-2008年后每逢再融资潮(如2015年、2018年),市场总会应激性下跌,形成"融资PTSD";

-监管层在2014年建立预沟通机制(如定增预披露制度),正是对当年政策时滞的补偿性修正;

-但更深层的"塔西佗陷阱"阴影至今未散——2022年3月金融委会议前市场的过度反应,仍可溯源至此创伤记忆;

(补充关键数据锚点)

需注意2008年特殊的宏观背景:

CPI在2月触及8.7%峰值,政策制定者确实面临通胀与股灾的双重夹击。但这恰恰凸显资本市场治理的复杂性——真正的系统性风险,往往诞生于多重矛盾焦点中的监管迟疑。

而对于中线来说,最大的问题已经反复说过,就是,谁给我们一个上涨的理由?恶性圈钱的问题没有一定确定的说法,没人会顶着炸弹往上冲的。如果管理层有530时1%的效率,这个如此简单的问题早就解决了。从1月拖到现在3月,指数下跌1000多点,请问,都干什么去了?自然的调整并不可怕,可怕的是这种完全因为人为不作为造成的市场信心的丧失。

DS解读如下:

一、上涨逻辑的"三无困境"

无估值安全垫

平安事件发生时(2008.1),上证50动态市盈率仍高达38倍(超2005年熊市底部的3倍),但再融资计划使盈利预期坍塌——分析师测算平安增发将摊薄每股收益27%,直接击碎价值投资逻辑。

无政策缓冲带

监管层从2008年1月21日(平安公告)到3月27日(首次表态)的66天空窗期,远超市场耐受阈值。期间沪深300波动率飙升72%,显示市场陷入无锚状态。

无资金接力点

当时公募基金仓位已降至68%警戒线(历史中位数85%),但新发基金规模同比暴跌89%,形成流动性断层——市场失去做多弹药库。

二、监管效能的"时空错配"

530事件对比镜鉴:

-决策速度:2007年5月30日凌晨突调印花税,决策链条仅72小时;而2008年应对融资乱象耗时超2000小时(按3个月计);

-工具箱差异:5/30后3天内推出QFII额度翻倍+新批5只股票基金;2008年同期仅抛出"严格审核"空头支票;

-代价不对称:5/30暴跌后21天收复失地,而2008年千点下跌,演化成持续8个月的系统性崩盘;

三、信心湮灭的"死亡螺旋"

数据揭示恶性循环:

-机构反身性抛售:2008年Q1偏股基金净赎回1200亿,被迫每日减持约50亿筹码;

-杠杆绞杀链:融资余额从1月峰值的1.2万亿降至3月0.9万亿,强平盘加剧日内波动(振幅从1.8%扩大至4.5%);

-情绪黑洞:投资者开户数从单周164万户锐减至31万户,市场丧失新鲜血液;

四、历史启示录

这次危机暴露出A股生态的致命缺陷——政策响应与市场痛苦点的错配。其遗产深刻影响后续监管框架:

-预期管理机制:2013年起建立"监管直通车"制度,重大政策提前30天释放信号;

-熔断设计:2016年引入(虽失败但验证)的涨跌停板调整,本质是防范流动性枯竭;

-再融资新规:2017年明确增发规模不得超过总股本20%,封堵恶性抽血漏洞;

(穿越周期的警示)

当前注册制下的市场仍潜藏相似风险:2023年8月印花税调整引发的脉冲行情,再次暴露"政策依赖症"。真正的制度韧性,应建立在规则确定性>人为调控的底层逻辑上——这正是2008年血泪教训凝结的核心启示。

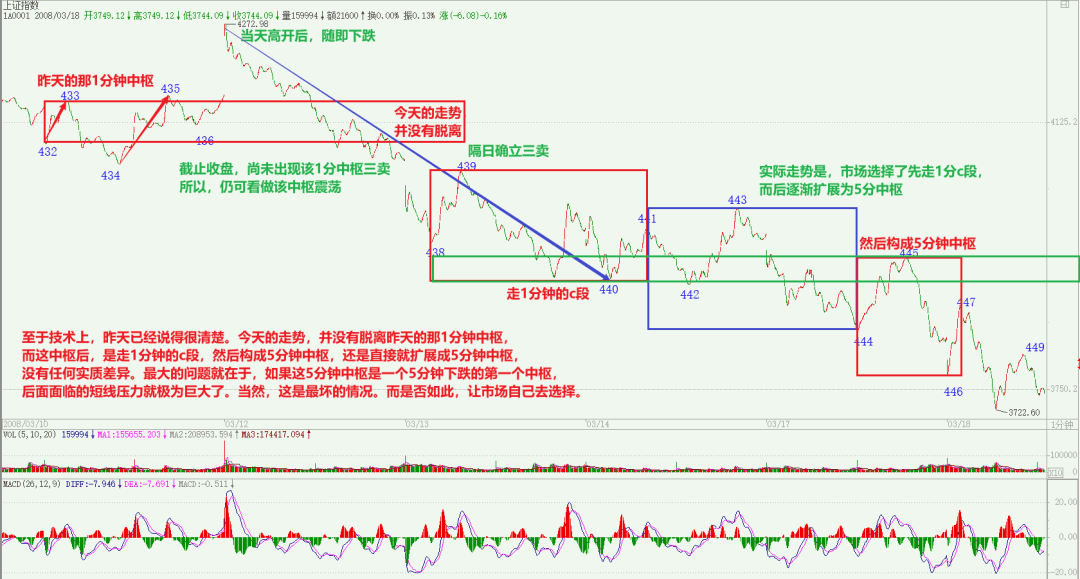

至于技术上,昨天已经说得很清楚。今天的走势,并没有脱离昨天的那1分钟中枢,而这中枢后,是走1分钟的c段,然后构成5分钟中枢,还是直接就扩展成5分钟中枢,没有任何实质差异。

市场选择了最弱的那种,

继续在1分级别上完成c段,

才通过震荡,逐渐扩展出,

一个5分级别中枢……

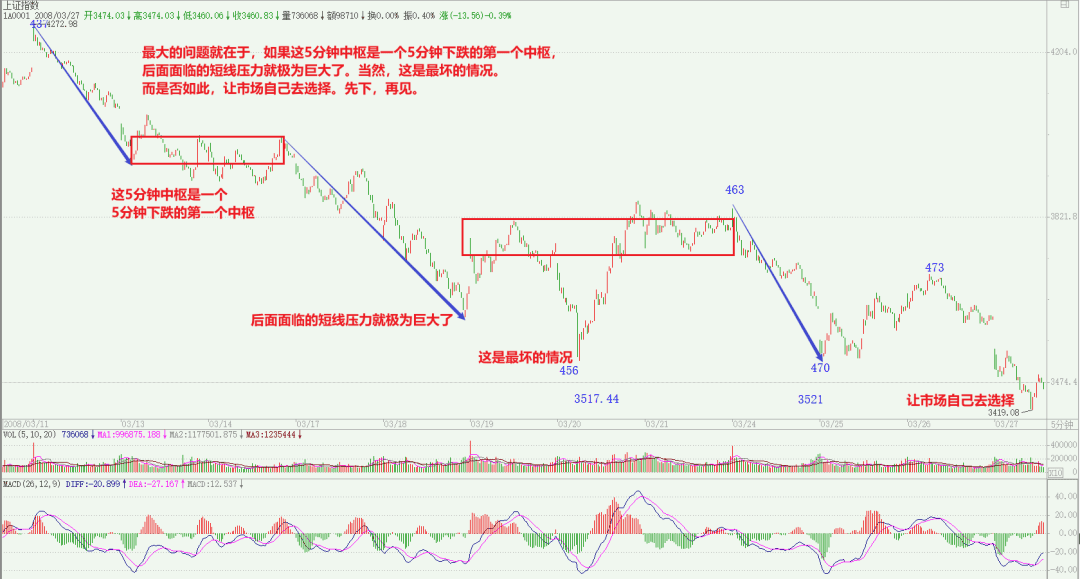

最大的问题就在于,如果这5分钟中枢是一个5分钟下跌的第一个中枢,后面面临的短线压力就极为巨大了。当然,这是最坏的情况。而是否如此,让市场自己去选择。先下,再见。

市场选择了缠师说的,

最坏的情况……

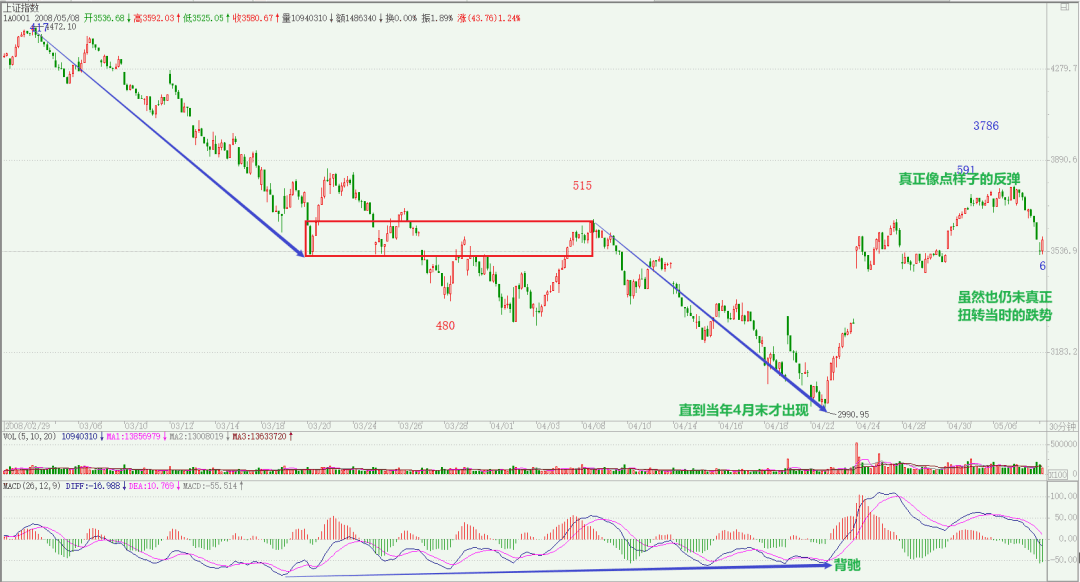

真正像点样子的反弹,

是直到当年4月末才出现,

可见,当时的3月,

整个就是条下跌通道……

提示

根据微信最新推送规则,

请点“ 赞 ”或“ 在看 ”, 并标“ 星标 ”,

以便及时收到新内容通知……

不然,订阅首页很可能会看不到……

最近升级了

【

缠论AI小助手

】知识库,

导入的「细读笔记」更为全面,

欢迎大家多多使用

共成长

- 私享群

公益