我们需要怎样的管理层

发表时间:2008-03-12-16:25:29

分类:时政经济(缠中说禅经济学)

类型:博文

坐标:教你炒股票102(课后8)

正文

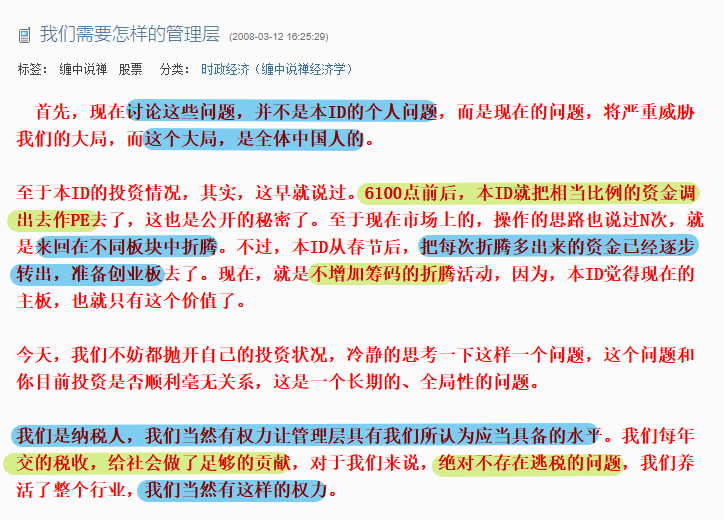

首先,现在讨论这些问题,并不是本ID的个人问题,而是现在的问题,将严重威胁我们的大局,而这个大局,是全体中国人的。

天下兴亡,匹夫有责;

至于本ID的投资情况,其实,这早就说过。6100点前后,本ID就把相当比例的资金调出去作PE去了,这也是公开的秘密了。至于现在市场上的,操作的思路也说过N次,就是来回在不同板块中折腾。不过,本ID从春节后,把每次折腾多出来的资金已经逐步转出,准备创业板去了。现在,就是不增加筹码的折腾活动,因为,本ID觉得现在的主板,也就只有这个价值了。

牢记缠师的操作策略,

时刻指导自己的交易……

今天,我们不妨都抛开自己的投资状况,冷静的思考一下这样一个问题,这个问题和你目前投资是否顺利毫无关系,这是一个长期的、全局性的问题。我们是纳税人,我们当然有权力让管理层具有我们所认为应当具备的水平。我们每年交的税收,给社会做了足够的贡献,对于我们来说,绝对不存在逃税的问题,我们养活了整个行业,我们当然有这样的权力。

纳税人意识,公民意识,

是独立思想的具体应用……

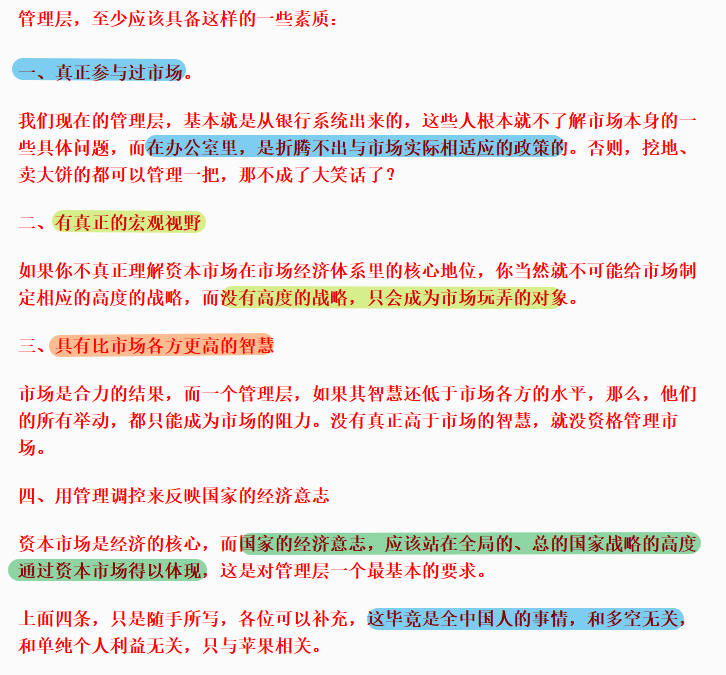

管理层,至少应该具备这样的一些素质:

一、真正参与过市场。

我们现在的管理层,基本就是从银行系统出来的,这些人根本就不了解市场本身的一些具体问题,而在办公室里,是折腾不出与市场实际相适应的政策的。否则,挖地、卖大饼的都可以管理一把,那不成了大笑话了?

DS解读如下:

背景分析:

2008年A股正处于6124点历史高位暴跌初期(2007年10月-2008年10月跌幅超70%)。当时证监会主席出身央行系统,股权分置改革虽获成功,但市场剧烈波动暴露出政策调控经验不足的问题。

核心矛盾点:

专业背景错配

2003-2012年间金融监管呈现"银行系主导"特征(尚福林、郭树清等均有央行/商业银行背景),而同期资本市场快速发展,需要更专业的证券市场监管思维。

政策工具局限

当时调控手段集中于行政干预(如2007年"5·30"半夜上调印花税),缺乏市场化调控工具,印证了"办公室决策"的弊端。

市场结构缺陷

股权分置改革刚完成2年,机构投资者占比不足20%,政策制定者确实缺乏与成熟市场接轨的经验。

历史验证:

2019年科创板注册制改革中,具有投行经验的易会满执掌证监会;

2020年新《证券法》实施,监管转向"建制度、不干预";

现行发审委委员中市场人士占比超40%,专业度显著提升;

客观评价:

该批评虽言辞激烈,但揭示了我国资本市场发展初期的真实痛点。随着2014年"新国九条"提出专业监管队伍建设和后续市场化改革,所述问题已得到系统性改善。当前监管层更注重"有市场经验、懂运行规律"的用人导向,标志着我国资本市场监管进入成熟新阶段。

二、有真正的宏观视野

如果你不真正理解资本市场在市场经济体系里的核心地位,你当然就不可能给市场制定相应的高度的战略,而没有高度的战略,只会成为市场玩弄的对象。

DS解读如下:

该批评直指2008年,监管层未能把握资本市场,在国民经济中的战略定位,具体表现在:

功能认知偏差

当时将股市简单视为"融资工具",忽视其资源配置、风险定价、财富管理核心功能(2013年十八届三中全会才正式确认资本市场"决定性作用");

政策被动反应

2008年全球金融危机中,我国更侧重银行信贷刺激(4万亿计划),未能有效利用资本市场进行结构调整,错失改革窗口期;

国际视野缺失

在QDII/RQFII等跨境机制建设上进展迟缓(2007年首批QDII出海即巨亏,暴露出全球化布局能力不足);

历史对照验证:

2018年设立国务院金融稳定发展委员会,建立宏观审慎管理框架;

2020年"双循环"战略明确提出"打造规范、透明、开放、有活力、有韧性的资本市场";

2023年全面注册制实施,标志着资本市场真正成为经济转型升级主战场;

关键进步节点:

2019年证监会发布《推动提高上市公司质量行动计划》,系统性构建资本市场服务实体经济的传导机制,这正是宏观战略能力提升的标志性转变。

三、具有比市场各方更高的智慧

市场是合力的结果,而一个管理层,如果其智慧还低于市场各方的水平,那么,他们的所有举动,都只能成为市场的阻力。没有真正高于市场的智慧,就没资格管理市场。

DS解读如下:

认知维度落差

2008年监管层尚未建立"市场合力"思维框架(2015年股灾后才引入行为金融学监管工具),常误判散户、机构、外资的多空博弈节奏;

政策反身性盲区

典型例证:2016年熔断机制仓促实施,引发流动性危机,暴露监管层对"政策-市场"双向反馈机制的理解缺失;

预期管理短板

在2007-2008年牛熊转换中,未能建立有效的市场沟通机制(现行"预期引导+压力测试"机制于2019年资管新规后成型);

监管智慧进化路径:

-2017年建立"穿透式监管"体系,通过大数据追踪资金真实流向;

-2019年科创板试点"市场询价定价",尊重市场主体定价权;

-2021年北向资金实时监控机制上线,精准识别跨境资本异常波动;

辩证认知提升:

当前监管已形成三层智慧升级:

-制度层:新《证券法》构建违法成本量化模型;

-工具层:金监总局接入了超4000个市场风险监测指标;

-理念层:2023年量化交易报告制度体现"参与式监管"新思维;

现实印证:

2024年实施的程序化交易新规,通过动态调整申报费率,精准平抑市场波动,正是"高于市场智慧"的典型实践。

四、用管理调控来反映国家的经济意志

资本市场是经济的核心,而国家的经济意志,应该站在全局的、总的国家战略的高度通过资本市场得以体现,这是对管理层一个最基本的要求。

DS解读如下:

战略工具空转

当时"国九条"(2004年)更多停留在文件层面,缺乏类似当前科创板(2019年)、北交所(2021年)的实体化战略抓手

政策传导断层

4万亿刺激主要依赖银行系统,资本市场未能成为政策传导主渠道(对比2020年抗疫特别国债通过商业银行-券商双渠道发行)

国际战略失语

QDII出海受挫与QFII额度僵化并行,未能发挥资本市场服务"走出去"战略功能(2015年沪港通、2022年沪伦通才建立双向战略通道)

国家意志植入工程:

-2017年全国金融工作会议确立"资本市场服务实体经济"根本定位

-2019年注册制试点同步推出科创板"硬科技"上市标准,精准对接制造强国战略

-2023年"中特估"体系构建,将央企估值重塑与国家核心竞争力建设直接挂钩

机制升级三维度:

顶层穿透机制

2018年金稳委→2023年中央金融委的演进,实现重大战略直通资本市场

政策工具箱

形成REITs(2021)、科创板第五套标准(2023)、GDR(2022)等结构化政策工具

国际战略协同

深港ETF互通(2022)、一带一路债券(2023)成为地缘经济布局新支点

时代价值重估:

该批评提前十年预见到"资本市场战略工具化"的必然趋势。当前监管层通过:

-建立"战略新兴产业板-专精特新梯度-科创板"的立体孵化体系

-创新"碳中和债券-ESG指数-碳期货"的绿色金融传导链

实质性完成了国家意志向资本市场的编码植入,但如何平衡"战略导向"与"市场决定"仍是长期命题。

上面四条,只是随手所写,各位可以补充,这毕竟是全中国人的事情,和多空无关,和单纯个人利益无关,只与苹果相关。

提示

根据微信最新推送规则,

请点“ 赞 ”或“ 在看 ”, 并标“ 星标 ”,

以便及时收到新内容通知……

不然,订阅首页很可能会看不到……

最近升级了

【

缠论AI小助手

】知识库,

导入的「细读笔记」更为全面,

欢迎大家多多使用

共成长

- 私享群

公益