过高的股票交易印花税已到必须调整时

发表时间:2007-11-22-21:30:42

分类:时政经济(缠中说禅经济学)

类型:博文

坐标:教你炒股票89(课后7)

此篇博文,博客上已不可见,

感觉像缠师当时杂志上发表的文章……

正文

本周关于以后内地大型股票上市应以A股为首发地的消息具有重大意义,同时回应了本ID前面反复强调的两个问题:一、A股蓝筹上市比例过低;二、优秀上市公司资源的保护与合理利用。

之前,很多大型国企首发地为香港……

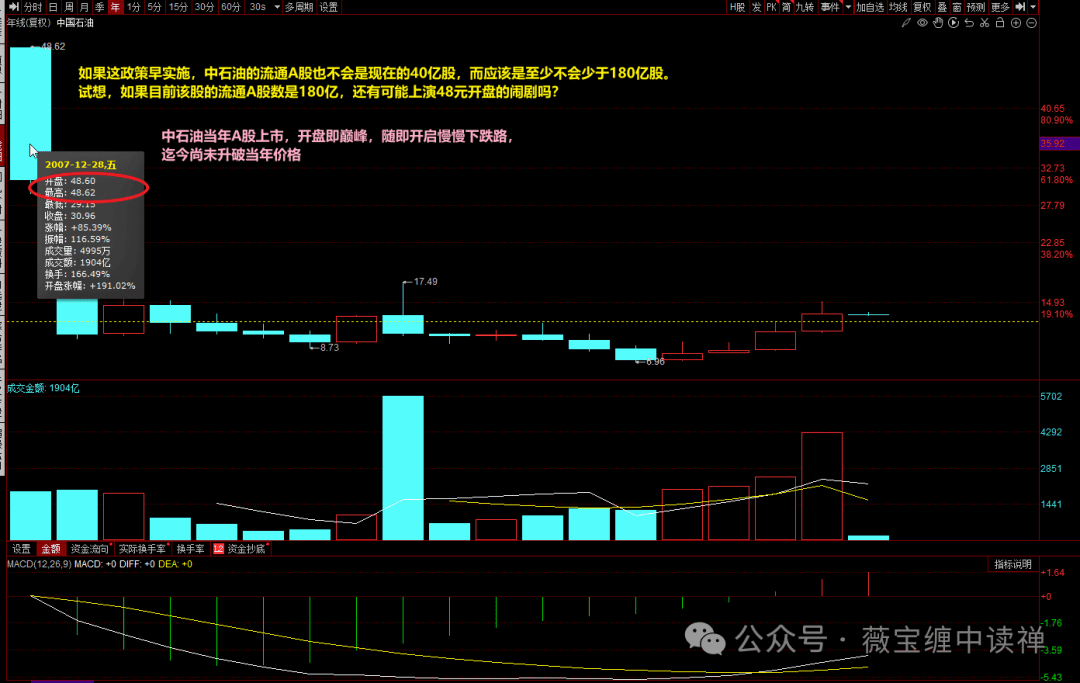

这个新政策一旦实施,按照《证券法》,像目前A股中超低流通比例的疑似非法蓝筹就将不会再增加了。如果这政策早实施,中石油的流通A股也不会是现在的40亿股,而应该是至少不会少于180亿股。试想,如果目前该股的流通A股数是180亿,还有可能上演48元开盘的闹剧吗?

过低的流通比例,会造成奇货可居,

以至于大家为了抢筹码,

不得不抬高价格,使之偏离……

至于为什么当时要定很低的流通比例,

AI回复如下:

1.控制权考虑

中国石油是国有控股企业,母公司中国石油天然气集团公司(CNPC)需保持绝对控股权。如果全部股份流通,可能削弱国家对公司的控制,影响战略资源的掌控。

2.市场承受能力

2007年A股市场容量有限,若一次性发行180亿股,可能对市场资金造成巨大压力,导致股价大幅波动,甚至引发市场不稳定。

3.监管要求

中国证监会对新股发行有严格规定,要求公司根据市场情况合理确定发行规模,避免对市场造成过大冲击。

4.逐步推进市场化

中国资本市场当时仍处于发展阶段,逐步增加流通股比例有助于市场适应和稳定,避免因股份全流通带来的不确定性。

5.防止过度投机

流通股比例较低可以减少市场投机行为,避免股价因短期炒作大幅波动,保护中小投资者利益。

可以说,蓝筹流通比例过低的问题一旦解决,将使得市场的运行结构有了一个合理的基础。如果最重要的A股都没有一个合理的运行结构基础,那么多层次资本市场的建构基础合理就更谈不上了。在某种意义上,该问题的解决是股权分置改革的一个深化过程,极为重要。

有关股权分置改革,AI回复:

股权分置改革是中国资本市场的一项重要改革,旨在解决上市公司股份流通性不足的问题。改革前,中国上市公司的股份分为流通股和非流通股:

-流通股:可以在二级市场自由交易,主要由公众投资者持有。

-非流通股:不能在二级市场交易,主要由国家、法人或内部员工持有。

这种分置导致非流通股股东与流通股股东利益不一致,非流通股股东更关注净资产增值,而流通股股东更关注股价波动,影响了市场的公平性和效率。

股权分置改革的核心内容

改革的核心是通过非流通股股东向流通股股东支付对价(如送股、现金等),换取非流通股的流通权,最终实现股份全流通。具体步骤包括:

-协商对价:非流通股股东与流通股股东协商,确定对价形式(如送股、现金等)。

-股东大会表决:方案需经股东大会通过,且需获得流通股股东的支持。

-实施对价:非流通股股东支付对价后,非流通股转为流通股。

-股份全流通:改革完成后,所有股份均可自由交易。

股权分置改革的意义

-统一股东利益:改革后,所有股东利益一致,促进公司治理改善。

-提升市场流动性:股份全流通增加了市场供给,提高了流动性。

-推动市场化进程:改革促进了资本市场的市场化发展,提升了资源配置效率。

-增强投资者信心:通过公平对价,保护了流通股股东权益,增强了市场信心。

改革的影响

-短期影响:改革初期,市场担心股份全流通带来供给压力,导致股价波动。

-长期影响:改革后,市场机制更加完善,上市公司治理水平提高,为资本市场健康发展奠定了基础。

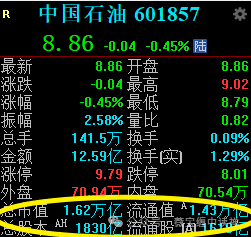

现在中石油基本全流通了……

不过,这里又有一个遗留问题产生,就是这些已上市的流通比例不足的疑似非法蓝筹如何达标必须限时解决,否则将使得这些品种成为稀缺资源,在指数期货推出后埋下严重投机的巨大隐患。

物以“稀”,为贵……

但这个运行结构基础的解决,只是一个层面的问题。而市场的构成,不单单是那些可交易的股票,一个同样重要的问题是,这些交易的成本是否在一个合理的范围内。无论多好的市场体制、结构设置,如果人为设置一个超高的交易成本,那么这个市场体制、结构设置的运行,最终都将面临危机。

炒A股,交易成本如下(AI回复):

1.印花税

费率:0.05%(单边征收)

收取方式:仅在卖出股票时收取,买入时不收。

说明:印花税是A股交易中最大的一项成本,由国家税务机关征收。

2.佣金(券商交易手续费)

费率:通常不超过成交金额的0.03%(即万分之三),最低5元起收。

收取方式:买卖双向收取。

说明:佣金是券商收取的服务费,费率可与券商协商,资金量大的投资者通常能获得更低费率。

( 目前佣金费率可调至0.86,还有面五,详情参见公众号【福利】栏目 )

3.过户费

费率:0.001%(即十万分之一)

收取方式:买卖双向收取。

说明:过户费由中国结算公司收取,用于股票过户登记。

4.证管费

费率:0.002%(即十万分之二)

收取方式:买卖双向收取。

说明:证管费由中国证监会收取,用于市场监管。

5.经手费

费率:0.00487%(即十万分之四点八七)

收取方式:买卖双向收取。

说明:经手费由交易所收取,用于交易系统维护和运营。

6.其他费用

资金占用费:如果使用融资融券交易,需支付利息。

分红税:持有股票获得分红时,需缴纳个人所得税,税率根据持股时间长短而定:

持股超过1年:免税

持股1个月至1年:10%

持股不足1个月:20%

交易成本示例

假设买入和卖出10万元股票,交易成本计算如下:

买入时:

佣金:10万×0.03%=30元(最低5元起收)

( 可申请面五 )

过户费:10万×0.001%=1元

证管费:10万×0.002%=2元

经手费:10万×0.00487%=4.87元

买入总成本:约37.87元

卖出时:

佣金:10万×0.03%=30元

过户费:10万×0.001%=1元

证管费:10万×0.002%=2元

经手费:10万×0.00487%=4.87元

印花税:10万×0.05%=50元

卖出总成本:约87.87元

总交易成本:

37.87元(买入)+87.87元(卖出)=125.74元

总结

A股交易成本主要包括:

-印花税(卖出时收取)

-佣金(券商收取)

-过户费

-证管费

-经手费

其中,印花税和佣金是主要成本。投资者在交易时需综合考虑这些费用,尤其是频繁交易者,交易成本会对收益产生较大影响。

目前0.05%的印花税,

是2023年8月28日执行的,

是2008年以来,首次下调……

此前执行的是0.1%……

如按0.1%,上面的交易成本是多少,

请大家自行计算……

世界资本市场的发展历史表明,股票交易印花税的降低是一个总的趋势。市场的设置,本质上就是要让交易便利、成本降低,否则根本没有必要让市场存在。

关于A股印花税比例,ai回复:

相比其他国家,A股的印花税(0.05%)处于较高水平。以下是全球主要资本市场印花税或类似交易税费的对比:

1.A股(中国)

-印花税率:0.05%(单边征收,卖出时收取)

-特点:A股印花税较高,且是少数仍保留证券交易印花税的主要市场之一。

2.美国

-印花税:无

-其他费用:主要收取交易佣金和SEC费用(极低,通常为交易金额的0.00051%)。

-特点:美国资本市场以低交易成本著称,无印花税。

3.英国

-印花税:0.5%(股票买入时征收,卖出不征收)

-特点:英国印花税较高,但仅对买入征收,卖出不征税。

4.日本

-印花税:无

-其他费用:收取交易佣金和所得税(资本利得税)。

-特点:日本无印花税,交易成本较低。

5.香港

-印花税:0.13%(买卖双方各付0.1%,另加0.03%交易征费)

-特点:香港印花税较高,但市场流动性强,投资者接受度较高。

6.德国

-印花税:无

-其他费用:收取交易佣金和增值税(部分情况)。

-特点:德国无印花税,交易成本较低。

7.印度

-印花税:0.001%至0.015%(根据交易金额和证券类型)

-特点:印度印花税较低,且按交易金额阶梯征收。

8.新加坡

-印花税:无

-其他费用:收取交易佣金和清算费用。

-特点:新加坡无印花税,交易成本较低。

总结

-A股印花税较高:A股的0.05%印花税在全球主要市场中处于较高水平,尤其是与无印花税的市场(如美国、日本、德国、新加坡)相比。

-国际趋势:大多数发达资本市场已取消印花税,以降低交易成本,提升市场流动性。

-A股的特殊性:A股印花税是政府财政收入的一部分,且具有调控市场的功能,因此短期内完全取消的可能性较低。未来,随着A股市场国际化进程的推进,印花税可能会进一步调整,以提升市场竞争力。

目前存在一个严重的误区,就是认为目前的流动性泛滥,钱太多因此投机性太强,对这观点的谬误的批驳,在本ID前面的文章里已多有提及。一个结论性的观点可以再次表述如下:针对目前数量庞大的可上市资源,并不存在流动性泛滥问题,站在长远看,反而需要面对流动性不足的巨大考验。

全流通,是企业成为真正意义上的,

“公众(全民)企业”的基础……

试想,目前A股上市企业不到2000家,而印度是我们的三倍以上。那么,A股即使要达到印度的规模,中短期内就至少需要4000家企业上市,请问,我们现在所谓泛滥的流动性能马上承接这4000家企业吗?

当时07年,A股上市企业少,

目前A股上市企业已超5300家……

关于印度股市,AI回复:

截至2023年,印度主要证券交易所(如BSE和NSE)的上市企业数量约为5,000家左右。具体数据如下:

1. 孟买证券交易所(BSE)

上市企业数量:约5,000家(截至2023年)

特点:BSE是亚洲最早的证券交易所,也是印度最大的股票市场之一,涵盖多种行业和企业规模。

2. 印度国家证券交易所(NSE)

上市企业数量:约2,000家(截至2023年)

特点:NSE是印度最现代化的证券交易所,以电子化交易和高流动性著称,主要上市大型企业。

备注

重叠上市:许多企业在BSE和NSE同时上市,因此印度股市的总上市企业数量并非简单相加。

中小企业市场:印度还有专门为中小企业提供融资服务的平台,如BSE的SME板块和NSE的Emerge板块。

总结

印度股市的上市企业数量在全球范围内位居前列,反映了其资本市场的活跃性和多样性。BSE和NSE是印度两大主要交易所,合计上市企业数量约为5,000家左右。

交易成本的设置是市场构建中最基础的问题之一,过高的印花税对市场百害而无利,至于其所谓的调控功能,也被事实所证明是完全失败的。5月提高印花税后,市场反而在5个月不到的时间内从3400点上涨到6100点,制造出了危害性更大的蓝筹泡沫,其调控效果如何,事实已经给出答案。

印花税是财政收入来源,

短期内取消的可能性,很低……

当蓝筹流通比例过低的问题解决后,把股票交易印花税重新恢复5月前的水平应该提到议事日程了。只有合理的交易成本,才有合理的市场环境,才可能使得更大量的上市资源得到更顺利的开发。

只有合理的交易成本,

才有合理的市场环境……

高成本带来的抑制,又何止交易?

人类任何行为,其实都受制于成本……

比如,生活成本,医疗成本,

教育成本,生育成本,创业成本,

经营成本,创新成本,财富成本……

有人可能担心,目前降低印花税会引发新一轮投机,这种想法与认为5月印花税的提高能压制市场投机的想法同样荒谬。市场,更重要的是供给与需求,抑制市场投机最有效的方法从来都是加大供给。

缠师金句,抑制投机最有效的方法,

加大供给……

请问,目前这印花税水平远远超出国际水平,在全球化背景是绝对不能长远的,最终必然要被改变的,那么不趁着调整时改变,就等于错失一个纠错的时机,难道希望在上涨时才火上加油吗?

其实缠师也有些过虑了,

印花税从当时的07年,

至今不也又执行了快20年了,

并将继续执行下去……

此外,更加错误的想法是把印花税的降低当成以后救市的手段储存起来。如果还有这种想法,那么就意味着管理思路上依然在过去的旧圈子里。

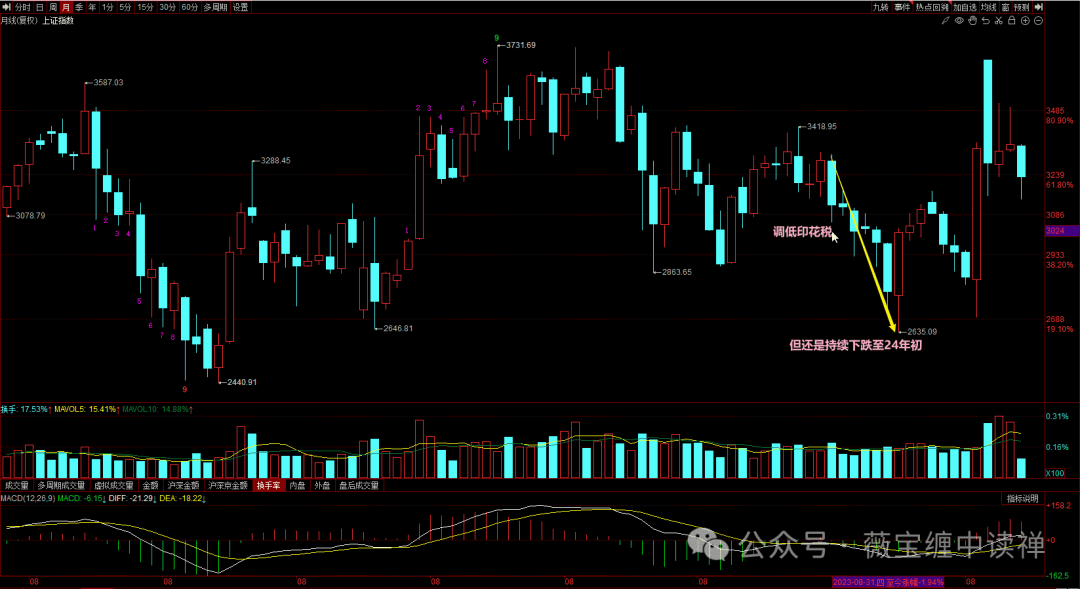

这倒让缠师说对了,

23年8月,降低印花税,

是自08年,首次降低印花税,

鉴于当时指数的持续下跌……

但调低后,还是持续下跌,

直到24年2月创新低……

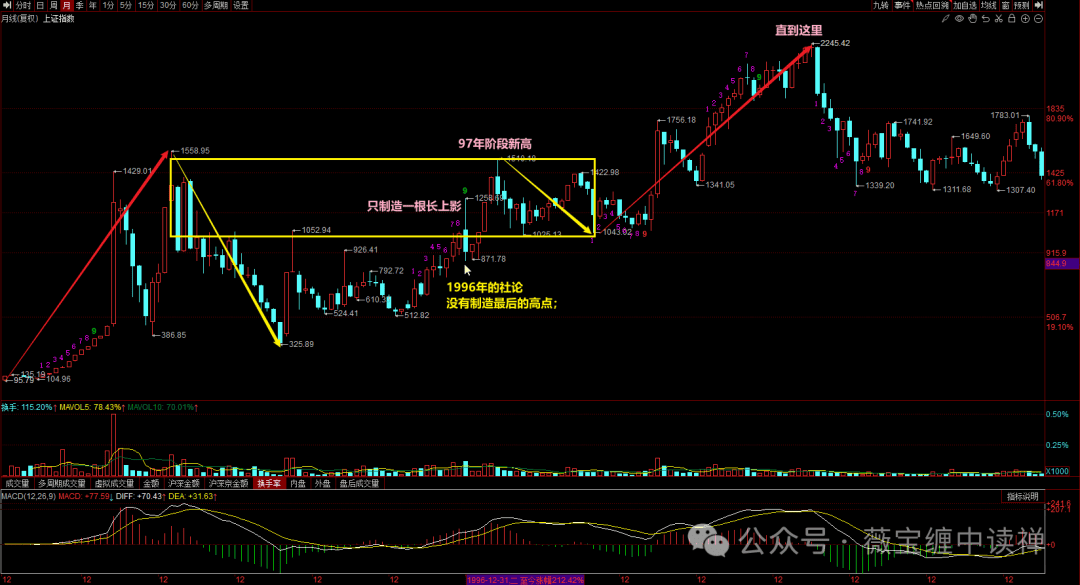

而事实上,A股的历史表明,政策顶与政策底从来都不是真正的顶和底,1996年的社论没有制造最后的高点 ;

当年社论只制作了一根长上影,

之后,该咋涨,还是咋涨……

直到01年6月才见顶……

从90到01,那轮牛市,

持续了12年,涨幅16倍……

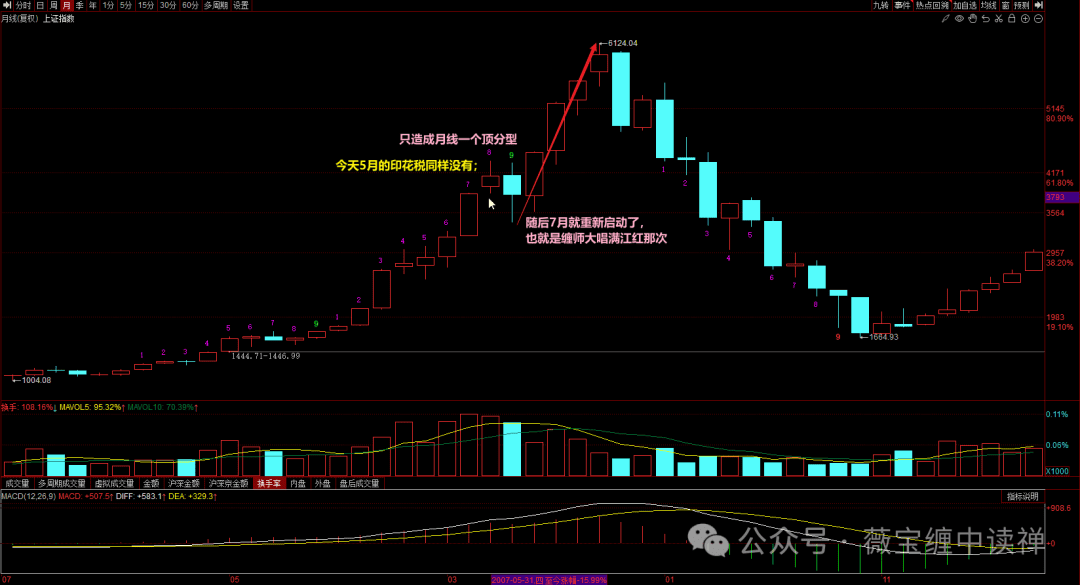

今天5月的印花税同样没有;

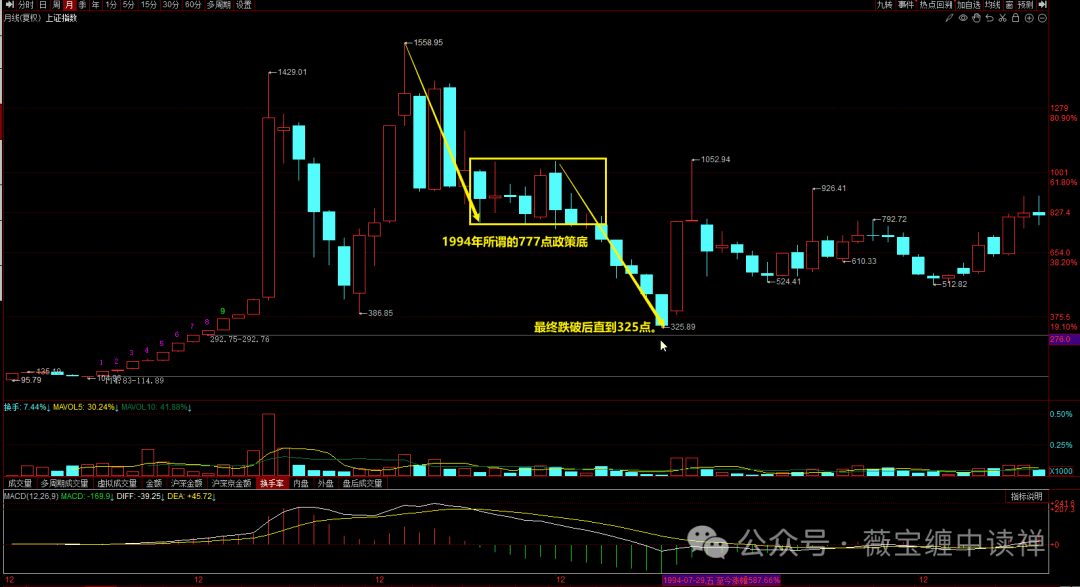

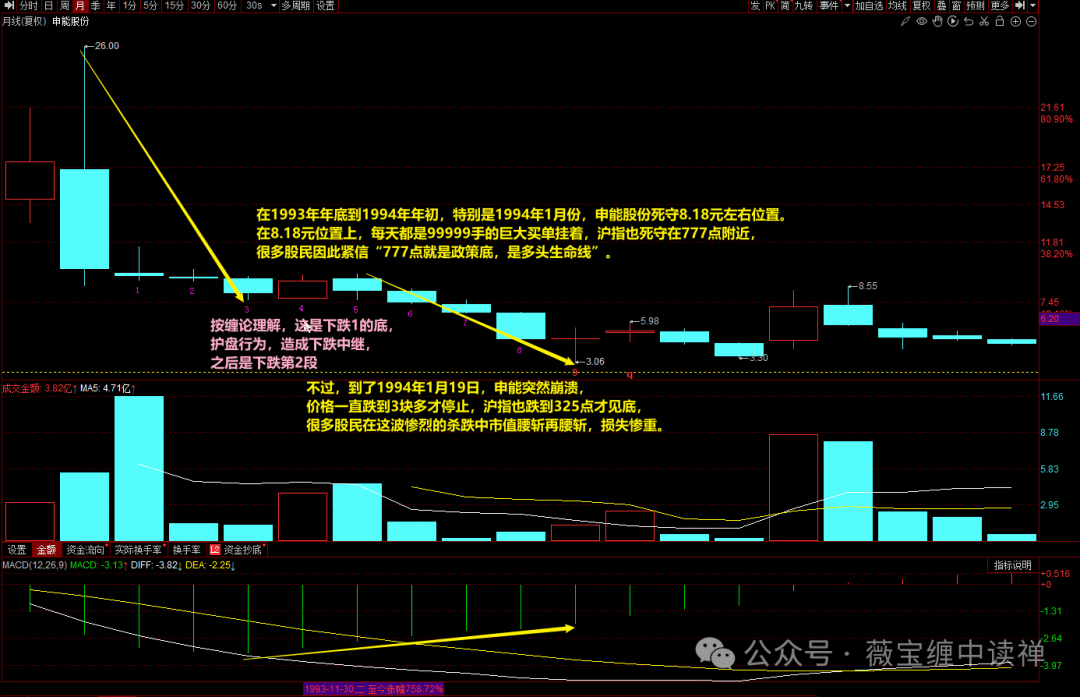

1994年所谓的777点政策底最终跌破后直到325点。

中国历史上最著名的一次护盘,莫过到1994年申能股份,在777点的护盘行情。1993年4月底,沪指最高涨到1392点。那时“绝对权重股”申能股份也才上市2周左右,并创了新高,但接下来由于银根收缩等原因,沪指最低跌到750点。之后政策面开始“护盘”,申能股份的地位类似现在的中石油,在1993年年底到1994年年初,特别是1994年1月份,申能股份死守8.18元左右位置。在8.18元位置上,每天都是99999手的巨大买单挂着,沪指也死守在777点附近,很多股民因此紧信“777点就是政策底,是多头生命线”。不过,到了1994年1月19日,申能突然崩溃,价格一直跌到3块多才停止,沪指也跌到325点才见底,很多股民在这波惨烈的杀跌中市值腰斩再腰斩,损失惨重。

历史不断证明着缠师的,

走势终完美,走势必完美……

走势没完美之前,再强的护盘,

也只能形成下跌中继的盘整……

所有真正的顶和底,从来都不是某个政策造成的。政策只是分力之一,不是合力本身,对此必须有清醒的认识。

即便要出政策,也要等走势完美时,

由此天时利地人和,形成共振,

才能四两拨千斤,完成业绩……

管理市场,必须要有大思路、大眼界。现在市场最重要的事情,就是完善多层次的、有效率的资本市场,然后让更多的企业能通过资本市场成长起来,成为中国经济新的创造力与推动力的源泉。因此,绝对不能因为市场的一些波动而扰乱了思路、局限了眼界。

“让更多的企业上市”,

缠师这个思路,算落实了,

“成为中国经济新的创造力与推动力的源泉”

也希望早日实现……

而一个有效率的资本市场,显然不可能是一个交易成本比世界其他市场平均水平高出多倍的市场;一个以印花税的提高来调控投机行为的市场,也显然不可能是一个成熟的市场。过高的股票交易印花税已到必须调整时,这点,应该引起足够的思考与重视了。

所以,此篇就不可见了?

备注

此为新号,请点“赞”或“在看”,

并标“星标”,以便及时收推送……

有问题或建议,请留言……