大盘又见亮晶晶

发表时间:2008-01-16-15:17:40

分类:时政经济(缠中说禅经济学)

类型:博文

坐标:教你炒股票93(课后1)

正文

昨天说“并不排除有一到两天让大家再次想起亮晶晶的机会”;

所谓“亮晶晶”,当时有个流行的谐音梗,

跳水王子田亮和跳水皇后郭晶晶的组合,

这里缠师暗指大盘指数跳水(大跌)……

结果,今天那花旗参大作广告,使得大盘又见亮晶晶,严重怀疑亮晶晶暗中代理了花旗参的销售。

当时美国最大银行花旗公布财报,

上年四季度巨亏98.3亿美元,

为花旗当时有史以来最大季度亏损,

超过了此前市场最悲观预期,

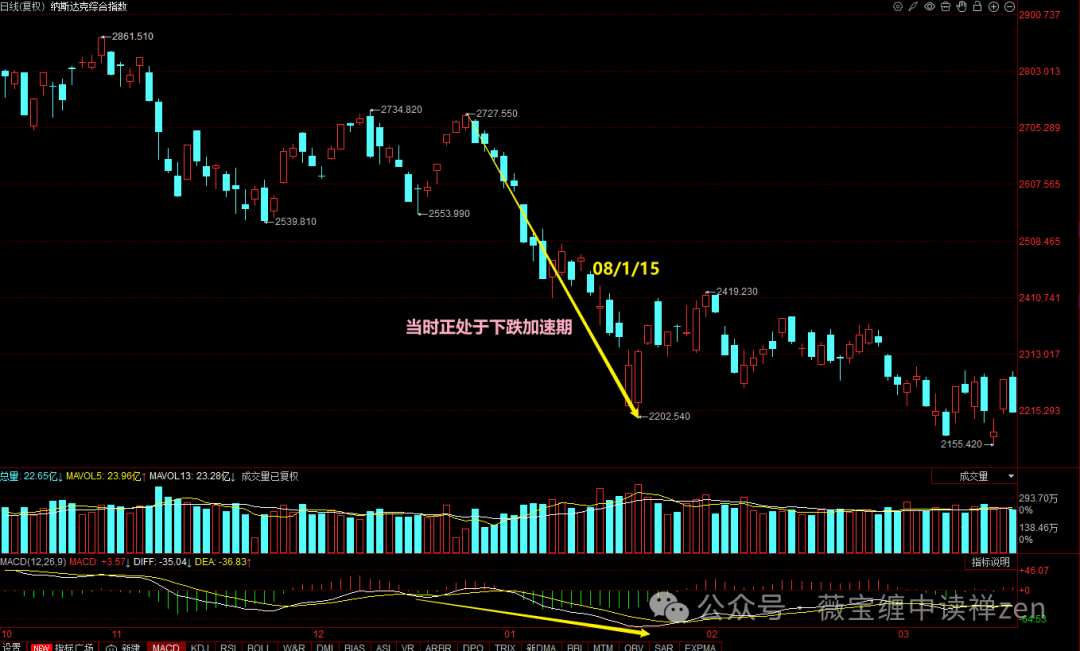

受此影响,美股三大股指全线大跌,

欧洲三大股市盘中也不断扩大跌幅,

大A当天开盘也应声大跌……

中投公司,前段时间不是牛哄哄地趁底买这股权那股权,现在花旗参来了,中投公司是不是又想把一千几百亿往里面填数堵窟窿呢?

针对这段,DS解读如下:

一、中投公司的投资策略与当时处境

中投的海外扩张与亏损背景

中投公司(CIC)成立于2007年,旨在管理中国庞大的外汇储备,但其早期海外投资表现惨淡。例如:

2007年5月,中投以30亿美元收购黑石集团股权,随后黑石股价暴跌,浮亏超80%;

2007年12月,中投注资摩根士丹利50亿美元,但后续投资同样因金融危机大幅缩水;

其他如Primary Fund、Goodman Group等投资也普遍亏损,显示其风险评估不足与经验缺乏。

国内依赖与收益结构

中投的收益主要依赖国内垄断性战略投资(如中央汇金控股的银行分红),而非海外高风险资产。截至2008年,其海外投资几乎全盘亏损,而国内投资贡献了主要利润。这种依赖表明,中投在海外扩张中缺乏可持续的盈利模式。

二、花旗巨亏事件对中投的潜在影响

花旗危机的严重性

2007年四季度亏损98.3亿美元,远超市场预期,主因次贷相关资产减值及衍生品投资损失;

花旗的高杠杆(权益乘数19倍)及过度依赖复杂金融产品(如次贷CDO)暴露了其脆弱性;

市场对花旗流动性的恐慌引发挤兑,导致其融资能力恶化,最终需美国政府多次救助。

中投是否可能注资花旗?

短期可行性低:中投当时已因海外投资失利面临舆论压力,且其外汇储备管理需兼顾风险分散。若此时注资花旗,可能进一步加剧亏损,甚至引发国内对资金外流的质疑。

政治与透明度障碍:中投因政府背景和低透明度,常被海外市场质疑政治意图。例如,新加坡主权基金通过私人名义规避此类问题,但中投难以效仿。若注资花旗,可能被美国监管机构以国家安全为由拒绝。

策略调整迹象:尽管2008年初尚未明确,但中投在2009年后已调整策略,减少对欧美金融资产的依赖,转向资源、地产等抗通胀资产(如收购英国帝亚吉欧股权)。这间接反映其短期内对高风险金融资产的回避。

三、市场反应与中投的长期教训

市场对中投的质疑

用户文本中“趁底买股权”的讽刺,反映了公众对中投“抄底”策略的失望。中投早期投资恰逢金融危机前夜,其“逆周期”操作因经验不足和时机误判导致巨亏,暴露了主权基金在全球化投资中的认知局限。

对主权财富基金的启示

风险分散与专业化:需分离海内外投资职能(如新加坡GIC与淡马锡模式),避免混合经营下的相互拖累;

透明度与市场化:适度增加透明度以降低被投资国的政治疑虑,同时保留关键信息以维持谈判优势;

杠杆与复杂产品的警惕:花旗危机印证了高杠杆和复杂衍生品的破坏力,主权基金需严守风险边界。

四、结论

2008年初的花旗巨亏事件中,中投公司注资的可能性极低。其海外投资已因策略失误深陷泥潭,且花旗的流动性危机与政治敏感性进一步抬高了风险门槛。此次事件不仅凸显了中投早期国际化进程的坎坷,也为全球主权财富基金提供了“避免重蹈覆辙”的经典案例——在追求收益的同时,需平衡风险、透明度与国家战略的长期需求。

中国人该干什么,本IDN年前的人民币与货币战争里就说清楚了。中国人根本没必要去美国人的地头玩,中国人要烂也只能烂在自己的锅里,自己创造一个全世界的市场,别人爱来不来,我们就自己玩了,憋死你们。十三亿中国人难道还要请3亿的美国鬼子来才可能开桌打麻将?甚至还要漂洋过海去纽约开麻将桌?可笑!

对上段,缠论AI小助手解读如下:

自主构建全球性市场

不依赖美国等外部市场,主张中国应独立打造一个具有全球影响力的本土市场体系,吸引国际参与者主动加入,而非被动融入现有国际体系。

强化金融主权与战略意识

避免贱卖国家战略资源(如国有银行网络、品牌价值),警惕外资通过资本全球化渗透金融市场,强调金融是国家核心支柱,需从战略高度制定政策。

拒绝依附性发展模式

明确反对“漂洋过海去纽约开麻将桌”的依附性路径,主张通过内循环与自主创新建立经济独立性,减少对外部市场的依赖。

以人口规模优势主导规则

利用中国庞大的人口基数(十三亿)构建内生市场生态,通过自身体量形成市场规则话语权,迫使国际资本主动适应中国体系。

(总结:核心是通过自主市场建设、金融主权维护和内生发展模式,实现中国在全球经济中的战略主动权。)

当然,如果你今天把本ID说的股票当成自选股,没看指数,那么,今天好多无耻地放红,不少更无耻地创出新高,完全没美国鬼子什么事。不过,这种情况,如果过分延续,是不好的,太脱离指数也不好,所以下面还是探讨一下指数的问题。

指数越惨淡,妖股越妖娆,

但出来混,早晚都要还……

但凡走独立行情的个股,

只要大盘稍一止跌,就要补跌……

所谓,此消彼长……

能吃到大盘失利时的妖股利润,

显然得是个高手中的高手……

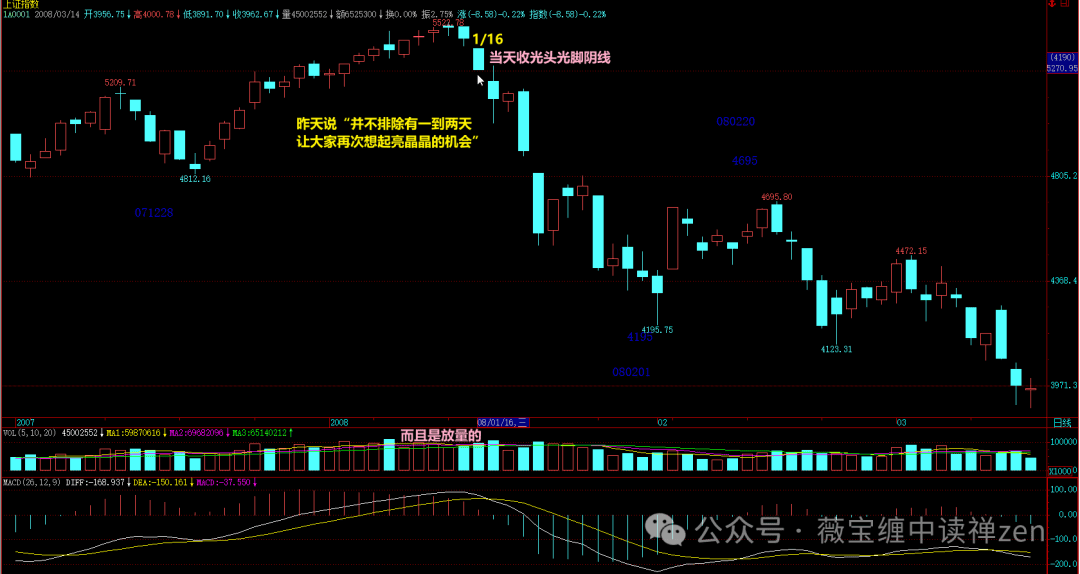

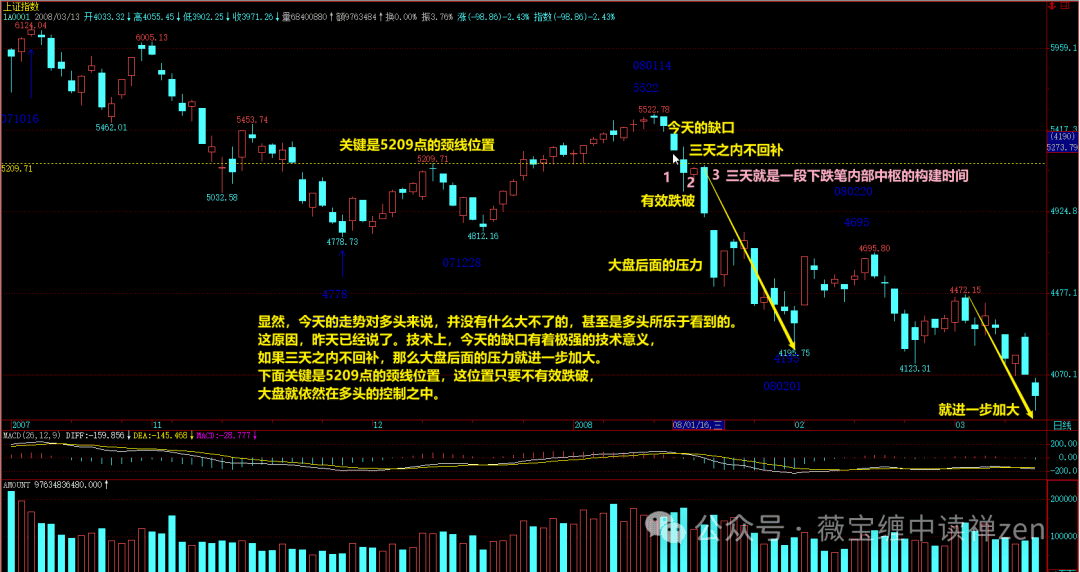

显然,今天的走势对多头来说,并没有什么大不了的,甚至是多头所乐于看到的。这原因,昨天已经说了。技术上,今天的缺口有着极强的技术意义,如果三天之内不回补,那么大盘后面的压力就进一步加大。下面关键是5209点的颈线位置,这位置只要不有效跌破,大盘就依然在多头的控制之中。

三天是日线下跌笔内部,

可以构建一个中枢所需的时间,

如果中枢做完,都仍未回补,

说明抛压极大,后续下跌,

几乎就是必然……

向5209这种关键前期支撑位,

一旦跌破后无法及时收复,

那市场对多头能力就是失去信心,

杀跌的恐慌心态一蔓延,

就会发生踩踏式下跌了……

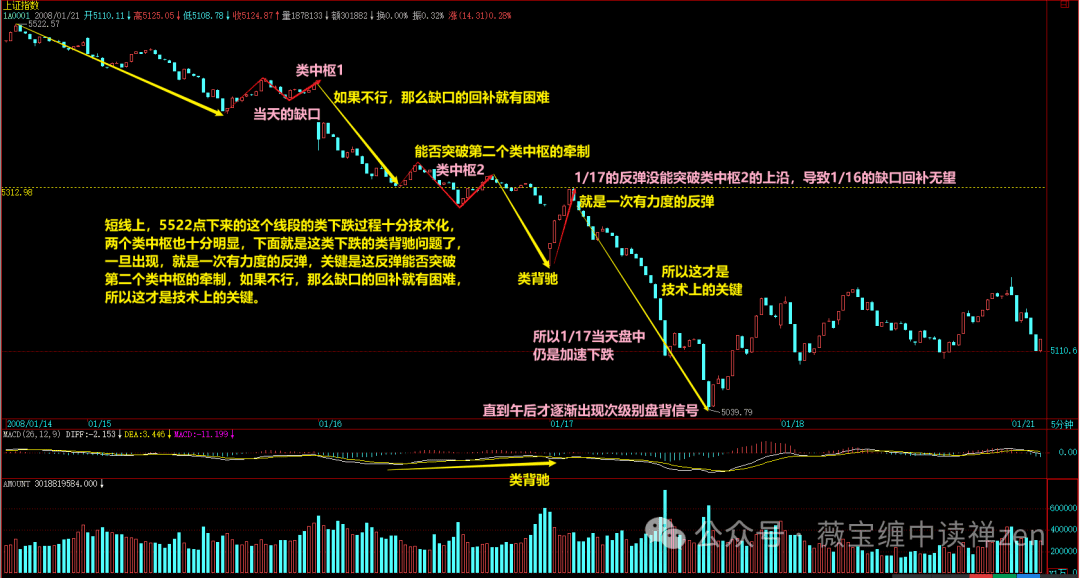

短线上,5522点下来的这个线段的类下跌过程十分技术化,两个类中枢也十分明显,下面就是这类下跌的类背驰问题了,一旦出现,就是一次有力度的反弹,关键是这反弹能否突破第二个类中枢的牵制,如果不行,那么缺口的回补就有困难,所以这才是技术上的关键。

16日当天是光头光脚阴线,

即便反弹,也只能寄希望于17日……

实际走势如上图所示……

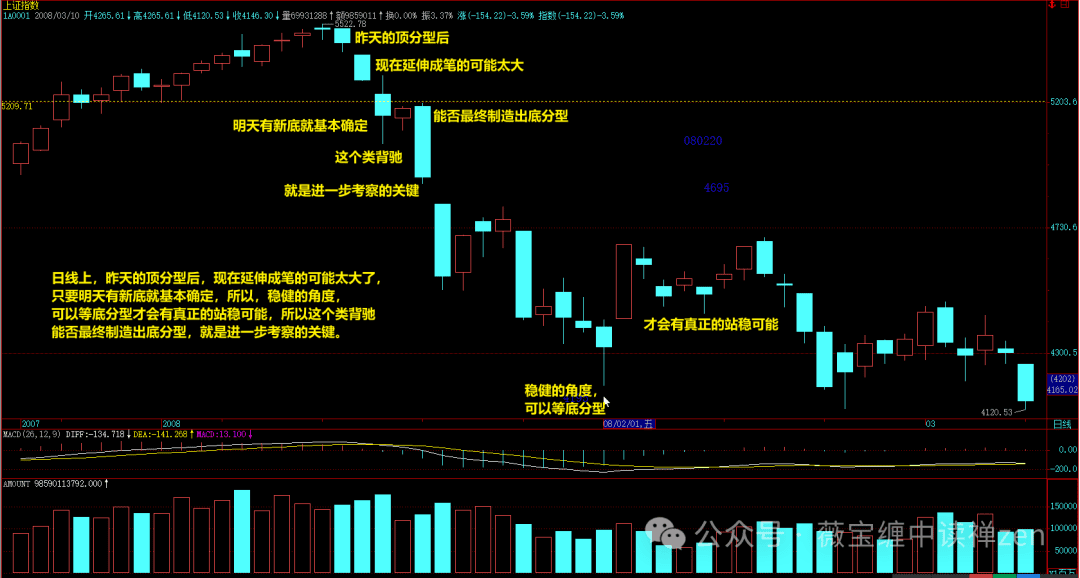

日线上,昨天的顶分型后,现在延伸成笔的可能太大了,只要明天有新底就基本确定,所以,稳健的角度,可以等底分型才会有真正的站稳可能,所以这个类背驰能否最终制造出底分型,就是进一步考察的关键。

从1/14启动的日线下跌笔,

从笔内中枢构建角度看,

至少得2个中枢之后的底分型,

也就是直到2/1,才符合缠师说的,

相对稳健的具备操作性的底分型……

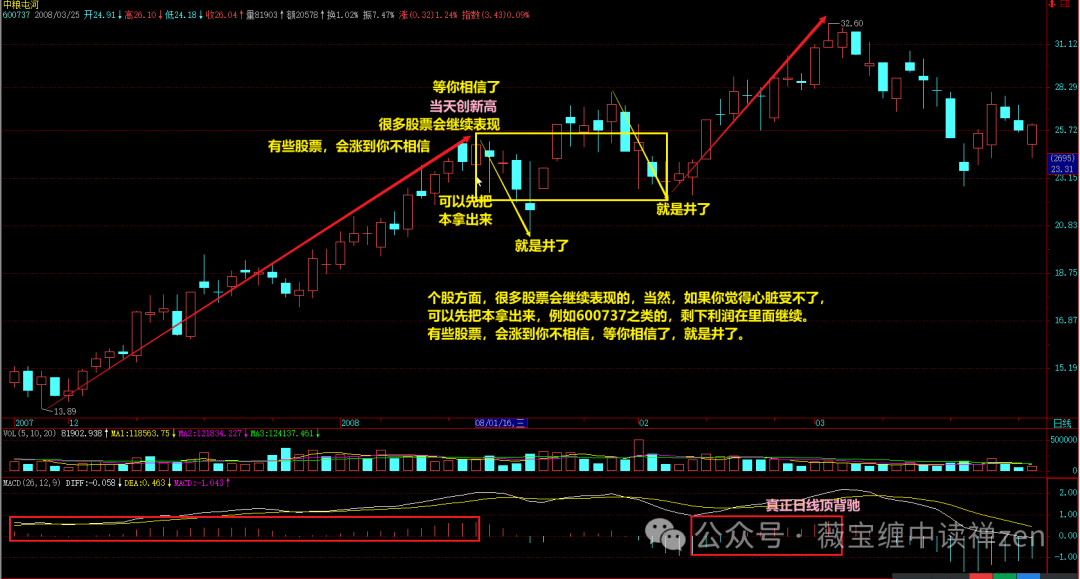

个股方面,很多股票会继续表现的,当然,如果你觉得心脏受不了,可以先把本拿出来,例如600737之类的,剩下利润在里面继续。有些股票,会涨到你不相信,等你相信了,就是井了。

要出一次差,到深圳开一个和PE有关的股东会议,后面几天,晚上的帖子,可能保证不了了,不过解盘还是保证的。先下,再见。

让DS做个简单科普吧:

“PE”是金融领域中常见的缩写,通常指“市盈率”(Price-to-Earnings Ratio),是衡量股票估值水平的重要指标之一。

PE反映了投资者愿意为每单位盈利支付的价格。例如,PE为20意味着投资者愿意为每1元盈利支付20元。不同行业的PE差异较大,因此PE通常用于同行业公司之间的比较。

“PE”在金融领域还有另一个常见的含义,即私募股权投资(Private Equity),这与股权投资直接相关。以下是关于“私募股权投资(PE)”的详细解释:

1. 私募股权投资(PE)的定义

私募股权投资是指通过非公开市场(即私募方式)向未上市企业或已上市企业的非公开股权进行投资的行为。PE基金通常由专业投资机构(如私募股权公司)管理,投资对象包括初创企业、成长期企业、成熟企业或陷入财务困境的企业。

2. 私募股权投资的特点

非公开性:投资对象通常为非上市公司,或通过私有化方式从公开市场退市的公司;

长期性:投资周期较长,通常为3-7年,甚至更久;

高门槛:投资者通常为机构投资者或高净值个人,投资金额较大;

主动管理:PE基金通常积极参与被投企业的管理,通过战略调整、资源整合等方式提升企业价值。

3. 私募股权投资的类型

风险投资(Venture Capital, VC):投资于初创企业或高成长性企业,通常风险较高但潜在回报也较高;

成长资本(Growth Capital):投资于已进入成长期的企业,帮助企业扩大规模或进入新市场;

并购基金(Buyout Fund):通过杠杆收购(LBO)等方式收购成熟企业,通常涉及对企业的重组和优化;

困境投资(Distressed Investment):投资于陷入财务困境的企业,通过重组或资产剥离等方式实现价值修复。

4. 私募股权投资的运作模式

募资:PE基金向投资者(如养老基金、保险公司、高净值个人等)募集资金;

投资:筛选目标企业,进行尽职调查并完成投资;

管理:通过董事会席位、战略指导等方式参与企业管理;

退出:通过IPO(首次公开募股)、并购、股权转让等方式退出投资,实现收益。

5. 私募股权投资的意义

对企业:提供资金支持和管理经验,帮助企业实现快速增长或扭亏为盈;

对投资者:通过投资未上市企业获取高回报,分散投资组合风险;

对经济:促进创新和就业,推动产业升级和经济结构优化。

6. 举例说明

黑石集团(Blackstone):全球知名的私募股权公司,专注于并购、房地产和困境投资;

KKR:以杠杆收购闻名,曾主导多起大型并购交易;

红杉资本(Sequoia Capital):专注于科技领域的风险投资,投资了苹果、谷歌等知名企业。

7. PE与VC的区别

投资阶段:PE通常投资于成熟企业,而VC主要投资于初创企业;

风险与回报:VC风险更高,但潜在回报也更大;PE相对稳健,回报较为稳定;

投资规模:PE单笔投资金额通常较大,而VC单笔投资金额较小。

总结

“PE”在股权投资领域特指私募股权投资,是一种通过非公开市场投资于企业股权的金融活动。它与“市盈率(PE)”是完全不同的概念,但在金融领域都非常重要。具体含义需根据上下文判断。