超短线反弹在即

发表时间:2008012215:12:04

分类:时政经济(缠中说禅经济学)

类型:博文

坐标:教你炒股票94(课后1)

正文

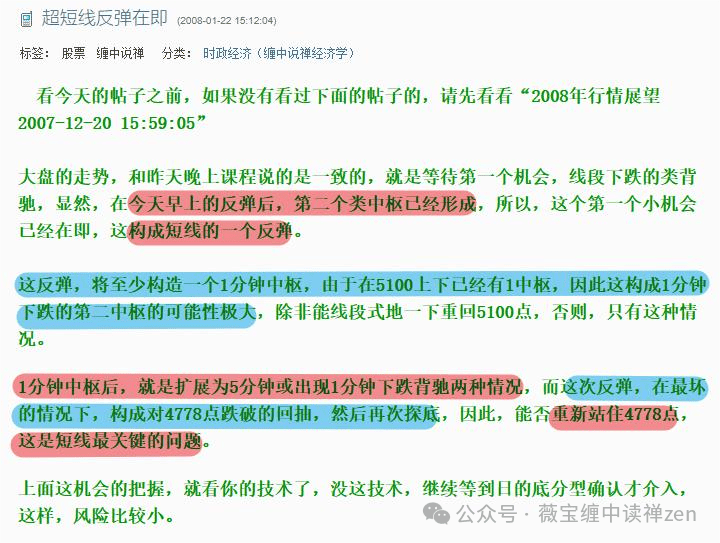

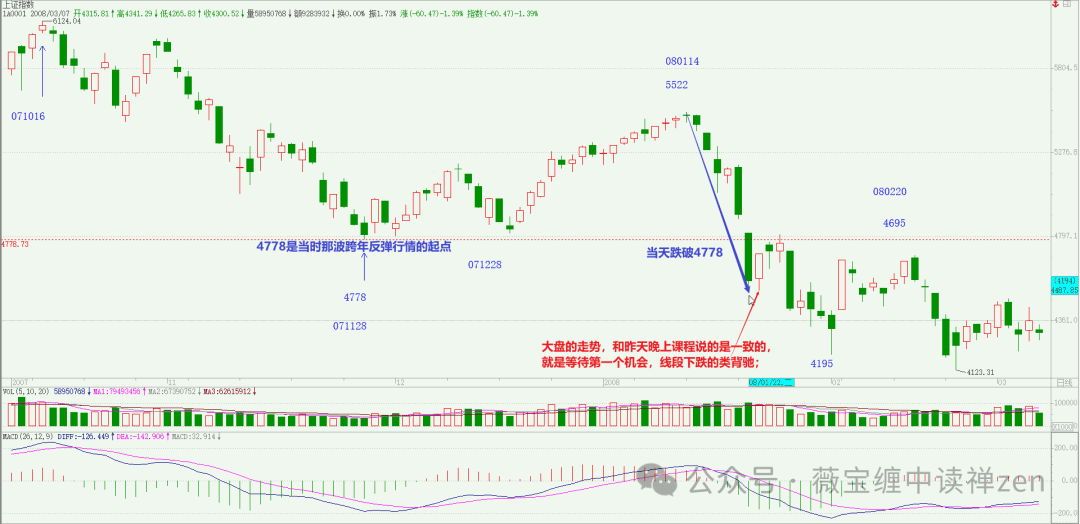

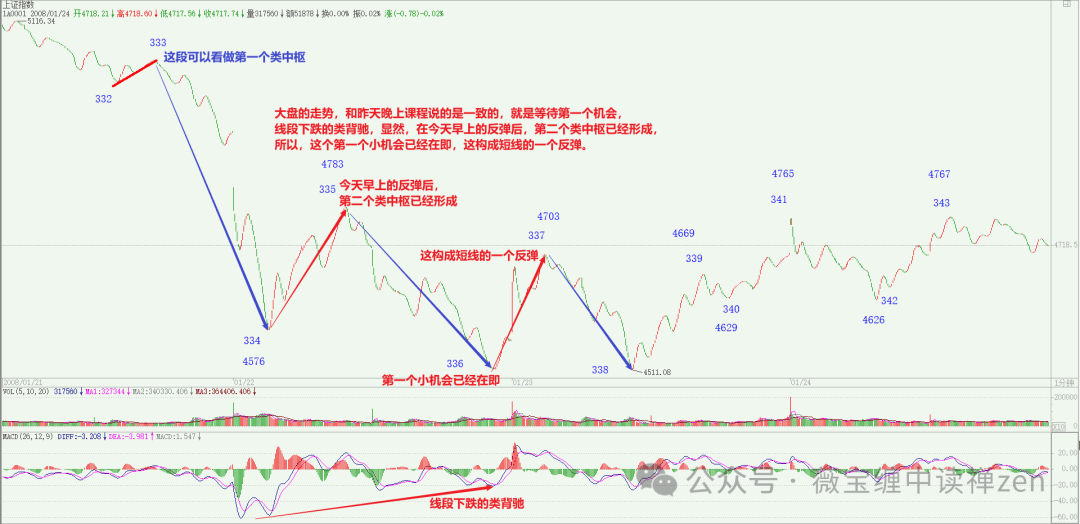

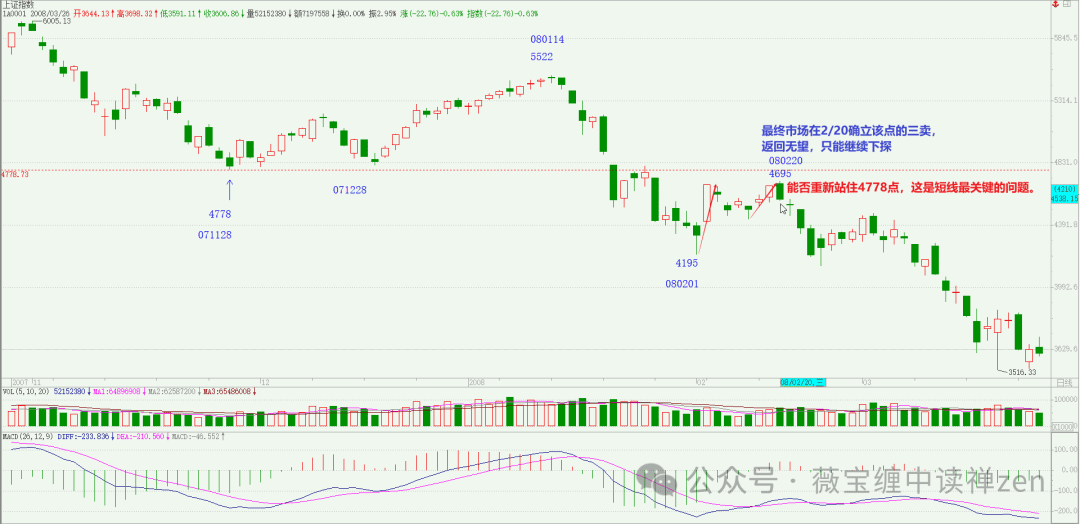

看今天的帖子之前,如果没有看过下面的帖子的,请先看看“2008年行情展望20071220-15:59:05”大盘的走势,和昨天晚上课程说的是一致的,就是等待第一个机会,线段下跌的类背驰;

(缠师博文《 2008年行情展望 》,

直接点击,即可查阅……)

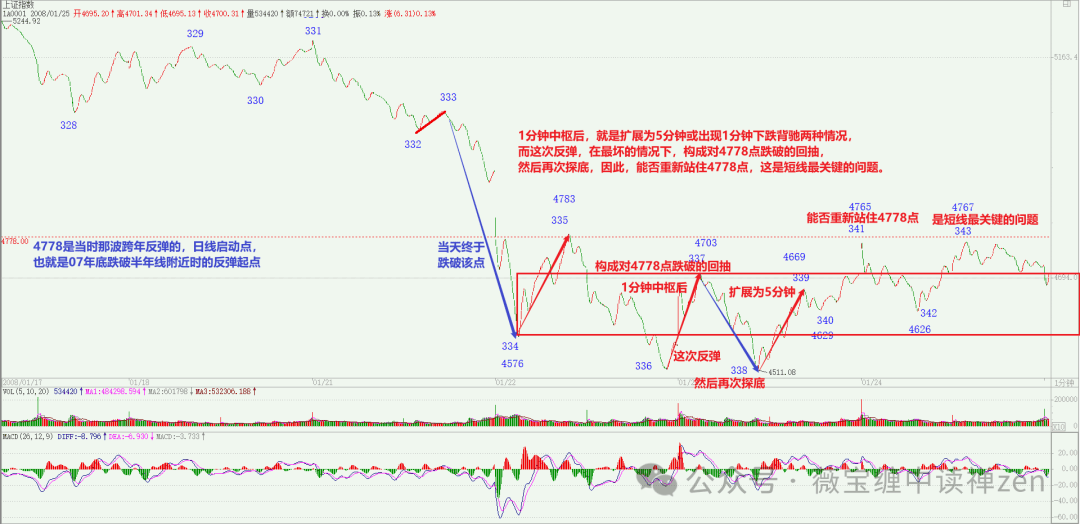

当天跌破前期反弹起点4778……

显然,在今天早上的反弹后,第二个类中枢已经形成,所以,这个第一个小机会已经在即,这构成短线的一个反弹。

这反弹,将至少构造一个1分钟中枢,由于在5100上下已经有1中枢,因此这构成1分钟下跌的第二中枢的可能性极大,除非能线段式地一下重回5100点,否则,只有这种情况。

1分钟中枢后,就是扩展为5分钟或出现1分钟下跌背驰两种情况,而这次反弹,在最坏的情况下,构成对4778点跌破的回抽,然后再次探底;

因此,能否重新站住4778点,这是短线最关键的问题。

最终市场返回无望,在2/20,

确认对该点的三卖,之后继续下跌……

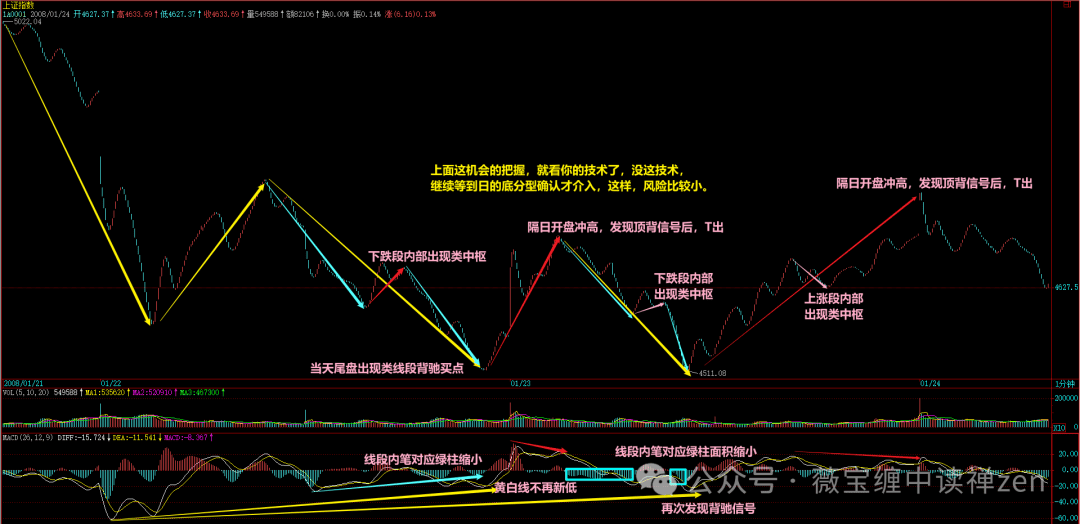

上面这机会的把握,就看你的技术了,没这技术,继续等到日的底分型确认才介入,这样,风险比较小。

线段和线段之间,可以对比,

线段内部笔之间,也可以对比……

注意,这次的回跌,有着很多股票之内之外的因素,站在长远的角度,这样一次走势,是必须的。就算最简单的情况,印花税如果还是现在的,谁都没法混。此外,那些所谓的大家伙,随便就狮子大开口,这样的情况不警戒一下,以后谁都没法混。市场的游戏规则的维持,有时候是很残酷的,这点没什么可说的。

以上内容由DS解读如下:

(为过审,有删改)

背景回顾:市场调整的必然性与制度性矛盾

2008年1月,A股市场已从6124点的历史高位跌至4500点附近,市场情绪从狂热转向绝望。文本中提到的“股票之内之外的因素”直指当时市场的多重矛盾——既有宏观经济与政策压力,也有市场规则缺陷和利益集团行为的深层冲击。这场调整被作者视为“长远角度必须的”出清,揭示了市场从非理性繁荣向价值回归的残酷过程。

一、核心矛盾解析

1.“股票之内”因素:制度缺陷与过度投机

印花税问题:2007年5月30日印花税从0.1%上调至0.3%(“530事件”),直接导致市场单日暴跌6.5%。至2008年初,高印花税(年化交易成本超1.5万亿)严重抑制流动性,加剧熊市中的“多杀多”效应。作者断言“如果还是现在的,谁都没法混”,暗示政策成本已成为市场存亡的关键。

杠杆资金崩盘:2007年牛市催生的场外配资规模超5000亿元,权重股暴跌引发连环强平。例如,一桶油股价从48.6元跌至25元区间,导致大量融资盘爆仓,进一步放大抛压。

2.“股票之外”因素:利益集团与市场规则的冲突

“大家伙狮子大开口”:特指大型国企和金融机构的“抽血式”融资。典型案例如:

平安:2008年1月宣布增发12亿股A股+412亿可转债,市场解读为“恶意圈钱”,引发机构集体抛售;

一桶油:2007年A股IPO募资668亿元,上市后市值泡沫破裂,吞噬市场流动性。

政策与市场的博弈:监管层默许巨额融资,实质上纵容了利益集团对散户的掠夺。这种规则失衡,导致中小投资者,对市场公平性丧失信心。

3.调整的“必须性”逻辑

估值泡沫出清:2007年A股市盈率峰值达70倍,2008年1月回落至35倍,但仍高于历史中枢(2025倍)。市场需通过下跌,完成价值重估。

制度纠错窗口:危机倒逼监管改革(如2008年4月印花税下调、2009年IPO重启市场化定价),为后续“四万亿”行情奠定基础。

二、市场规则的“残酷性”体现

1.丛林法则下的生存战

机构优先撤离:公募基金在2007年四季度仓位仍超80%,但2008年一季度大幅减仓至65%,散户成为最后接盘者。

信息不对称屠杀:平安增发计划疑似提前泄露,1月21日跌停前夜大宗交易突增,中小投资者完全暴露于风险中。

2.政策工具的双刃剑效应

印花税的“反身性”:高税率本意为抑制投机,但在熊市中反而加速流动性枯竭(2008年A股日均成交额,从2007年的1900亿,骤降至800亿)。

救市行动的滞后性:监管层直至2008年4月才下调印花税,9月推出汇金增持三大行,错失最佳干预时机。

3.历史对照:规则重构的代价

2015年重演:杠杆资金崩溃、政策反应迟缓、权重股绑架指数等问题,在七年后再度爆发,印证市场规则缺陷的顽固性。

注册制改革的启示:2020年创业板注册制落地前夜,类似“狮子大开口”的科创板巨额IPO(如中芯)也曾引发市场恐慌,显示利益博弈的延续性。

三、策略启示(基于2008年视角)

1.短期生存法则

逃离“抽血”标的:清仓存在巨额融资计划的权重股,规避政策风险。

转向现金管理:参与国债逆回购(当时7天利率超5%),或申购货币基金,抵御市场下跌。

2.中期防御布局

高股息避险:配置分红率超5%的公用事业股,利用“类债券”属性对冲波动。

政策博弈窗口:轻仓埋伏券商板块,押注印花税下调预期(2008年4月兑现)。

3.长期制度红利捕捉

跟踪规则修订:若市场出清后推出融资融券(2010年)、股指期货(2010年)等工具,可布局龙头券商。

产业资本信号:关注大股东增持潮(如2008年9月汇金入市),将其视为市场底部的领先指标。

结语

2008年1月22日的文本,实为一场“市场原教旨主义”与“政策市现实”碰撞的悲怆宣言。作者以“残酷的游戏规则”为注脚,揭示了A股从狂飙突进到自我纠错的必然性。这场调整不仅清洗了泡沫,更暴露了制度性缺陷——从印花税的反向调节,到利益集团的掠夺性融资。对于投资者而言,此刻的教训在于:在规则不完善的市场中,生存的本质,是识别权力与资本的合谋轨迹,并在其转向前,蛰伏或逃离。十年后的2018年,当去杠杆风暴再度引发流动性危机时,这些洞见依然闪烁着警示之光。

(以上内容由AI生成,仅供参考)

注意了,今年是井的年份,井可以是上面的,也可以是下面的,今年,只有心态加技术才能够成功。心态好的,坐一次电梯,那这次电梯后,最好也顺便把技术提高一下;至于心态不好的,那就上面落井,下面再落井,本ID的青蛙粥原料充足了。当青蛙还是猎手,自己瞧着办吧。先下,再见。

以上内容由DS解读如下:

(为过审,有删改)

背景回顾:A股“井”字形困局与生存法则

2008年1月,A股市场正处于从6124点历史高位坠落的中段,系统性风险与情绪化抛售交织。文本中的“井”字隐喻(上下皆可突破的极端波动)与“青蛙粥”的残酷比喻,揭示了当年市场的核心特征:非理性波动常态化,投资者面临双向绞杀。作者以冷峻的视角,为不同层级的参与者划定了生存边界。

一、“井”的年份:2008年市场本质解构

1.“井”的双向突破逻辑

向上之井(政策脉冲陷阱):

2008年初市场仍存救市幻想(如印花税下调预期),但政策工具箱受制于全球金融危机与国内通胀压力(2008年2月CPI达8.7%),任何反弹皆成诱多陷阱。例如:

-2008年4月印花税从0.3%调降至0.1%,沪指单日暴涨9.29%,但仅维持一周即重回跌势;

-2008年9月“三大救市政策”(印花税单边征收、汇金增持、央企回购)后,指数短暂反弹30%,随后暴跌至1664点。

向下之井(流动性黑洞):

权重股流动性枯竭引发指数失速,一桶油日均换手率从2007年11月的5%骤降至2008年1月的0.3%,股价从48元跌至24元仅用2个月,形成“越跌越无人接盘”的负反馈。

2.技术分析失效的特殊环境

传统支撑位失效:2008年1月22日沪指已跌破半年线,MACD、RSI等指标持续底背离但无反弹动能,技术派陷入“钝刀子割肉”困境。

量能异化的信号扭曲:2008年1月日均成交额不足1000亿(仅为2007年同期的1/3),地量阴跌成为常态,量价关系失去预测意义。

3.青蛙群体的覆灭路径

第一层绞杀:杠杆清零

-2007年场外配资普遍采用35倍杠杆,一桶油等权重股下跌30%即触发强平。-2008年1月,两市融资余额,从1200亿骤降至600亿,超10万散户账户爆仓。

第二层绞杀:情绪陷阱

政策底(2008年4月2990点),与市场底(2008年10月1664点)的6个月时差,导致抄底资金反复被埋。典型案例如某头部券商在2008年4月反弹中上涨40%,但至10月累计跌幅达70%。

4.猎手的血腥进化

做空机制应用:

融券标的(首批90只)中,平安2008年1-3月跌幅达45%,做空收益可覆盖熊市损失。

极端波动套利:

利用认沽权证末日轮效应(如招行CMP1权证最后交易日单日暴涨803%),但需精准把握监管干预时点(2008年券商常临时修改行权规则)。

跨市场对冲:

买入黄金现货(2008年沪金指数上涨6%)+做空资源股,实现风险对冲。

二、2008年生存手册:从认知到实操

1.心态炼金术

痛苦阈值测试:假设持仓回撤50%仍能理性决策,否则立即降至30%仓位以下。

政策噪音过滤:无视“救市口号”,紧盯实质行动(如汇金真金白银入市时点)。

2.技术工具箱升级

流动性监测系统:每日跟踪权重股(前50名)成交额占比,若持续低于20%则进入流动性危机模式。

杠杆安全边际计算:融资仓位需满足“股价下跌40%仍不触发平仓线”,2008年建议杠杆上限为1:0.5。

3.物种进化路径

青蛙保命策略:2008年2月前清仓所有融资盘,50%资金转投货币基金(年化收益4%-5%),50%资金定投封闭式基金(折价率超30%提供安全垫)。

猎手进攻路线:

-2008年3-6月:融券做空金融、地产股(年化收益率预期25%);

-2008年9-12月:分批建仓破净央企,备战四万亿政策。

结语:历史轮回中的不变法则

2008年的“井”字困局,实为资本市场达尔文主义的终极考场。当青蛙还是猎手的选择,本质上是对自身认知层级与情绪控制力的诚实评估。

那些在暴跌中完成进化的幸存者,将在2009年的四万亿反攻中收割十倍收益(如31重工2008-2009年涨幅超500%)。

而文本中最深刻的警示在于:永远不要用牛市的思维工具应对熊市,市场的残酷性恰恰是其最高级的慈悲——它用破产清算无知者,用暴利奖励觉醒者。

(以上内容由AI生成,仅供参考)

提示

根据微信最新推送规则,

请点“ 赞 ”或“ 在看 ”, 并标“ 星标 ”,

以便及时收到新内容通知……

不然,订阅首页很可能会看不到……

有问题或建议,请留言……

欢迎大力使用【缠论AI小助手】

腾讯元宝目前已接入deepseek满血版,

想必【小助手】能力,相比此前,

会有长足进步滴

成长中

- 私享群

- 云文全集

-薇宝缠论细读笔记合集1.0(带目录树)

公益